《全球經(jīng)濟(jì)沖擊效應(yīng)》由會(huì)員分享����,可在線閱讀�,更多相關(guān)《全球經(jīng)濟(jì)沖擊效應(yīng)(4頁(yè)珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索��。

1����、全球經(jīng)濟(jì)沖擊效應(yīng)

全球經(jīng)濟(jì)沖擊效應(yīng)

2009/10/12

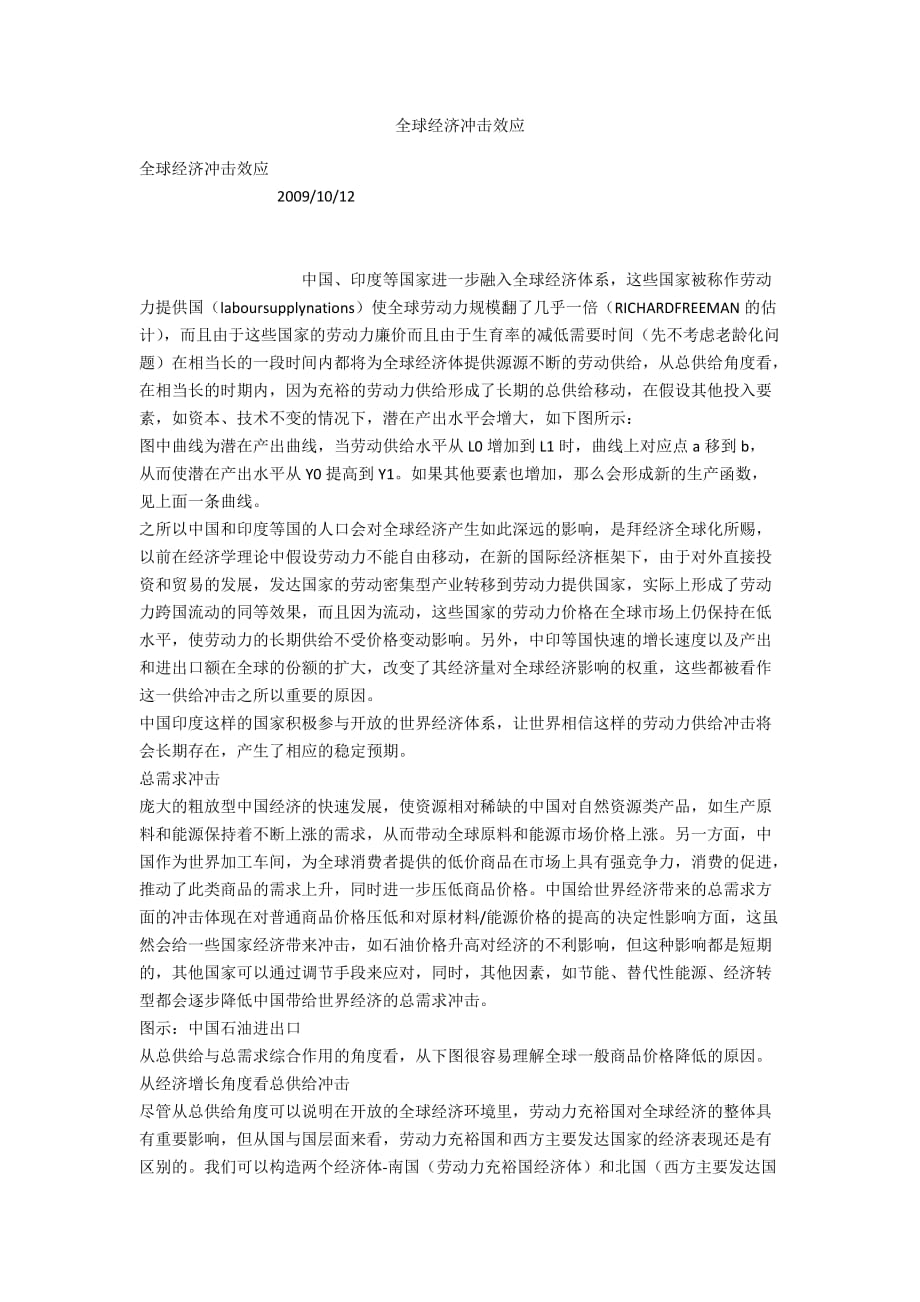

中國(guó)、印度等國(guó)家進(jìn)一步融入全球經(jīng)濟(jì)體系�,這些國(guó)家被稱作勞動(dòng)力提供國(guó)(laboursupplynations)使全球勞動(dòng)力規(guī)模翻了幾乎一倍(RICHARDFREEMAN的估計(jì)),而且由于這些國(guó)家的勞動(dòng)力廉價(jià)而且由于生育率的減低需要時(shí)間(先不考慮老齡化問題)在相當(dāng)長(zhǎng)的一段時(shí)間內(nèi)都將為全球經(jīng)濟(jì)體提供源源不斷的勞動(dòng)供給���,從總供給角度看�,在相當(dāng)長(zhǎng)的時(shí)期內(nèi)�,因?yàn)槌湓5膭趧?dòng)力供給形成了長(zhǎng)期的總供給移動(dòng),在假設(shè)其他投入要素�,如資本

2、�、技術(shù)不變的情況下,潛在產(chǎn)出水平會(huì)增大�,如下圖所示:

圖中曲線為潛在產(chǎn)出曲線,當(dāng)勞動(dòng)供給水平從L0增加到L1時(shí)����,曲線上對(duì)應(yīng)點(diǎn)a移到b,從而使?jié)撛诋a(chǎn)出水平從Y0提高到Y(jié)1��。如果其他要素也增加,那么會(huì)形成新的生產(chǎn)函數(shù)����,見上面一條曲線。

之所以中國(guó)和印度等國(guó)的人口會(huì)對(duì)全球經(jīng)濟(jì)產(chǎn)生如此深遠(yuǎn)的影響�,是拜經(jīng)濟(jì)全球化所賜,以前在經(jīng)濟(jì)學(xué)理論中假設(shè)勞動(dòng)力不能自由移動(dòng)����,在新的國(guó)際經(jīng)濟(jì)框架下,由于對(duì)外直接投資和貿(mào)易的發(fā)展�����,發(fā)達(dá)國(guó)家的勞動(dòng)密集型產(chǎn)業(yè)轉(zhuǎn)移到勞動(dòng)力提供國(guó)家��,實(shí)際上形成了勞動(dòng)力跨國(guó)流動(dòng)的同等效果��,而且因?yàn)榱鲃?dòng)��,這些國(guó)家的勞動(dòng)力價(jià)格在全球市場(chǎng)上仍保持在低水平��,使勞動(dòng)力的長(zhǎng)期供給不受價(jià)格變動(dòng)影響�。另外�����,中印

3、等國(guó)快速的增長(zhǎng)速度以及產(chǎn)出和進(jìn)出口額在全球的份額的擴(kuò)大����,改變了其經(jīng)濟(jì)量對(duì)全球經(jīng)濟(jì)影響的權(quán)重,這些都被看作這一供給沖擊之所以重要的原因����。

中國(guó)印度這樣的國(guó)家積極參與開放的世界經(jīng)濟(jì)體系,讓世界相信這樣的勞動(dòng)力供給沖擊將會(huì)長(zhǎng)期存在��,產(chǎn)生了相應(yīng)的穩(wěn)定預(yù)期�����。

總需求沖擊

龐大的粗放型中國(guó)經(jīng)濟(jì)的快速發(fā)展�,使資源相對(duì)稀缺的中國(guó)對(duì)自然資源類產(chǎn)品,如生產(chǎn)原料和能源保持著不斷上漲的需求����,從而帶動(dòng)全球原料和能源市場(chǎng)價(jià)格上漲。另一方面��,中國(guó)作為世界加工車間�����,為全球消費(fèi)者提供的低價(jià)商品在市場(chǎng)上具有強(qiáng)競(jìng)爭(zhēng)力,消費(fèi)的促進(jìn)���,推動(dòng)了此類商品的需求上升�,同時(shí)進(jìn)一步壓低商品價(jià)格��。中國(guó)給世界經(jīng)濟(jì)帶來的總需求方面的沖擊體現(xiàn)在對(duì)普

4����、通商品價(jià)格壓低和對(duì)原材料/能源價(jià)格的提高的決定性影響方面,這雖然會(huì)給一些國(guó)家經(jīng)濟(jì)帶來沖擊�����,如石油價(jià)格升高對(duì)經(jīng)濟(jì)的不利影響���,但這種影響都是短期的����,其他國(guó)家可以通過調(diào)節(jié)手段來應(yīng)對(duì)����,同時(shí),其他因素����,如節(jié)能、替代性能源�、經(jīng)濟(jì)轉(zhuǎn)型都會(huì)逐步降低中國(guó)帶給世界經(jīng)濟(jì)的總需求沖擊。

圖示:中國(guó)石油進(jìn)出口

從總供給與總需求綜合作用的角度看���,從下圖很容易理解全球一般商品價(jià)格降低的原因�����。

從經(jīng)濟(jì)增長(zhǎng)角度看總供給沖擊

盡管從總供給角度可以說明在開放的全球經(jīng)濟(jì)環(huán)境里���,勞動(dòng)力充裕國(guó)對(duì)全球經(jīng)濟(jì)的整體具有重要影響,但從國(guó)與國(guó)層面來看�,勞動(dòng)力充裕國(guó)和西方主要發(fā)達(dá)國(guó)家的經(jīng)濟(jì)表現(xiàn)還是有區(qū)別的。我們可以構(gòu)造兩個(gè)經(jīng)濟(jì)體-南國(guó)(勞動(dòng)

5���、力充裕國(guó)經(jīng)濟(jì)體)和北國(guó)(西方主要發(fā)達(dá)國(guó)家集團(tuán))的生產(chǎn)函數(shù)���,并從經(jīng)濟(jì)增長(zhǎng)的角度來分析總供給沖擊的影響。

我們采用新古典經(jīng)濟(jì)增長(zhǎng)理論,使用C-D生產(chǎn)函數(shù)

兩邊取對(duì)數(shù)后對(duì)時(shí)間t求導(dǎo),

兩邊同乘以dt,得

用表示,兩邊同時(shí)減去

得

(1)

GY表示收入增長(zhǎng)率,GK表示資本增長(zhǎng)率,GL表示勞動(dòng)增長(zhǎng)率,λ表示技術(shù)進(jìn)步率,上式左端收入增長(zhǎng)率減去勞動(dòng)力增長(zhǎng)率可以認(rèn)為是人均收入增長(zhǎng)率(gw),資本增長(zhǎng)率減去勞動(dòng)力增長(zhǎng)率可以認(rèn)為是人均資本變化率(gk)���。

gw=λ+(1-α)gk(2)

因此����,人均收入增長(zhǎng)率等于人均資本變化率的1-α倍與技術(shù)進(jìn)步率之和�。

對(duì)于南國(guó),先不考慮技術(shù)進(jìn)步����,假設(shè)人均資本

6、K/L逐漸變小��,

由(2)式知�,等式右端為負(fù)數(shù),也就是說����,人均收入增長(zhǎng)率是負(fù)的,即在南國(guó)���,勞動(dòng)力收入水平是不斷降低的����。隨著K/L變化幅度的縮小,人均收入增長(zhǎng)率會(huì)逐漸趨向于零��,其時(shí)間路徑如下圖:

考慮到技術(shù)的“外溢性”����,在這條曲線上還應(yīng)該疊加一條技術(shù)進(jìn)步曲線��,而且由于技術(shù)進(jìn)步率無論變得多么小��,總是為正�����,因此�����,必然存在某個(gè)時(shí)點(diǎn)t1,從那一時(shí)點(diǎn)開始�,人均收入增長(zhǎng)率變?yōu)檎龜?shù),年度收入開始出現(xiàn)遞增�����。

對(duì)于北國(guó)而言����,假設(shè)存在技術(shù)進(jìn)步����,勞動(dòng)力基本保持不變�,而資本投入逐步減少,人均收入增長(zhǎng)率將取決于技術(shù)進(jìn)步率和人均資本變化率的疊加���。在開始階段��,技術(shù)進(jìn)步率(正數(shù))還不能抵補(bǔ)人均資本變化率(負(fù)數(shù))���,以后逐漸

7、接近零���,然后轉(zhuǎn)為正數(shù)���,因此也存在某一時(shí)點(diǎn),在這一時(shí)點(diǎn)以后����,北國(guó)的人均收入恢復(fù)增長(zhǎng)。

另外��,還需要考慮,資本的跨國(guó)流動(dòng)是雙向的��,大批制造業(yè)投資流向南國(guó)的同時(shí)���,北國(guó)也在實(shí)現(xiàn)產(chǎn)業(yè)升級(jí)���,逐步使服務(wù)業(yè)和高技術(shù)產(chǎn)業(yè)成為經(jīng)濟(jì)的主體�����,而南國(guó)的資本也會(huì)逐步增加對(duì)北國(guó)的投資����,而且隨著北國(guó)產(chǎn)業(yè)結(jié)構(gòu)的調(diào)整,這些投資將逐漸集中在服務(wù)業(yè)和高技術(shù)產(chǎn)業(yè)��,而這類行業(yè)的技術(shù)進(jìn)步和生產(chǎn)效率遠(yuǎn)比勞動(dòng)密集型產(chǎn)業(yè)高��,因此����,伴隨著產(chǎn)業(yè)轉(zhuǎn)移和升級(jí),北國(guó)可能在很短時(shí)間內(nèi)��,國(guó)內(nèi)人均收入恢復(fù)增長(zhǎng)。從這個(gè)角度看���,認(rèn)為中國(guó)和印度等勞動(dòng)力提供國(guó)會(huì)造成西方發(fā)達(dá)國(guó)家勞動(dòng)力成本處于不增加甚至降低的趨勢(shì)���,是暫時(shí)的,伴隨著北國(guó)的產(chǎn)業(yè)升級(jí)和技術(shù)進(jìn)步過程的進(jìn)行�,人

8、均收入水平很快將得到提升�����,夸大中國(guó)對(duì)全球人均收入的影響可能是言過其實(shí)了���。另一方面�,南國(guó)如何實(shí)現(xiàn)自身的產(chǎn)業(yè)升級(jí)�,部分已動(dòng)態(tài)轉(zhuǎn)移到產(chǎn)業(yè)價(jià)值鏈高端的部門通過對(duì)北國(guó)的直接投資,加快技術(shù)進(jìn)步�,充分利用技術(shù)外溢,應(yīng)該是發(fā)展中國(guó)家優(yōu)先考慮的重要戰(zhàn)略問題����。

以上分析只是使用簡(jiǎn)單的理論框架對(duì)T-T一文的觀點(diǎn)進(jìn)行解讀,核心觀點(diǎn)在于�����,既要肯定全球化經(jīng)濟(jì)中,中國(guó)印度等國(guó)家對(duì)世界經(jīng)濟(jì)的供給沖擊影響��,又要?jiǎng)討B(tài)地看待發(fā)展問題����,不應(yīng)對(duì)這種沖擊對(duì)收入的影響太悲觀,考慮到產(chǎn)業(yè)轉(zhuǎn)移和升級(jí)的規(guī)律���,全球經(jīng)濟(jì)必有大發(fā)展,同時(shí)��,發(fā)展中國(guó)家也應(yīng)正確認(rèn)識(shí)問題�����,抓住機(jī)遇���,實(shí)現(xiàn)經(jīng)濟(jì)的跨越式發(fā)展�。

為什么會(huì)出現(xiàn)從T恤衫到美國(guó)國(guó)債的轉(zhuǎn)變

我們假

9��、設(shè)南國(guó)和北國(guó)只生產(chǎn)一種完全可貿(mào)易產(chǎn)品,如T恤衫,產(chǎn)品���、資本和勞動(dòng)可以自由在兩國(guó)間流動(dòng)����,兩國(guó)的生產(chǎn)函數(shù)滿足不變規(guī)模報(bào)酬以及資本與勞動(dòng)的遞減邊際替代率,生產(chǎn)函數(shù)是線形齊次且可微的�����,

����,j=1,2

分別表示北國(guó)和南國(guó)的產(chǎn)出的T恤衫數(shù)量,而且由于假設(shè)T恤衫是完全可貿(mào)易產(chǎn)品��,那么存在一個(gè)均衡的T恤衫價(jià)格水平�����,因此�����,為使兩國(guó)的T恤衫總產(chǎn)值最大�,就需求出

其中

有一階條件可得,

��,由f的邊際產(chǎn)出遞增,知

也就是說�,北國(guó)和南國(guó)的人均資本變化趨勢(shì)須相反的,而南國(guó)因?yàn)榫哂械统杀緝?yōu)勢(shì)����,因此,就有即用于生產(chǎn)T恤衫的資本必然向著南國(guó)集中�,使產(chǎn)能和產(chǎn)量增大,而產(chǎn)品出口北國(guó)�,

此時(shí)在南國(guó)會(huì)產(chǎn)生匯率升值的壓力,

10�����、可以從下圖看出:

北國(guó)Q1*p1

南國(guó)Q2*p2

當(dāng)發(fā)生資本由北國(guó)向南國(guó)的轉(zhuǎn)移時(shí)��,產(chǎn)出結(jié)構(gòu)發(fā)生從A點(diǎn)到B點(diǎn)的移動(dòng)�����,而在這兩點(diǎn)處的切線分別表示兩國(guó)的相對(duì)價(jià)格比率p1/p2�,即由購(gòu)買力平價(jià)決定的匯率水平���。從A到B的移動(dòng)過程中��,人民幣匯率有升值的壓力����。南國(guó)為了保持對(duì)北國(guó)不變的匯率水平,只好拿外匯去購(gòu)買北國(guó)的國(guó)債或?qū)Ρ眹?guó)進(jìn)行直接投資�,這就類似中國(guó)和美國(guó)目前的情勢(shì),中國(guó)的巨額貿(mào)易順差積累的外匯��,為了減輕升值的壓力���,多數(shù)都又回到美國(guó)�,購(gòu)買美國(guó)國(guó)債����,形成了對(duì)美國(guó)出口T恤衫的同時(shí)又購(gòu)買美國(guó)國(guó)債的現(xiàn)象,但購(gòu)買美國(guó)國(guó)債對(duì)美國(guó)利率有壓低作用����,導(dǎo)致不動(dòng)產(chǎn)投資泡沫,而且因?yàn)橘?gòu)買國(guó)債的回報(bào)低�����,目前政府提出鼓勵(lì)中國(guó)企

11、業(yè)走出去��,進(jìn)行對(duì)外直接投資��,是另一種降低人民幣升值壓力���,同時(shí)提高資本回報(bào)��,提升經(jīng)濟(jì)結(jié)構(gòu)的有益途徑��。

注:以下內(nèi)容引自南開大學(xué)經(jīng)濟(jì)學(xué)博士生導(dǎo)師唐杰教授對(duì)相關(guān)問題的分析(見唐杰教授書稿),供讀者參考.

經(jīng)濟(jì)學(xué)家雜志2005年7月又以“FromT-shirtstoT-bonds”為題���,對(duì)發(fā)展中國(guó)家和地區(qū)融入經(jīng)濟(jì)全球化進(jìn)程而形成的重大國(guó)際經(jīng)濟(jì)格局變化進(jìn)行了概括:一是成功的發(fā)展中國(guó)家依賴出口導(dǎo)向型勞動(dòng)密集型產(chǎn)業(yè)的擴(kuò)張,實(shí)現(xiàn)了占國(guó)際貿(mào)易和產(chǎn)出份額的明顯上升����;二是全球產(chǎn)出因新生產(chǎn)國(guó)的加入而增長(zhǎng),但價(jià)格水平則趨于下降����;三是價(jià)格水平下降依賴于產(chǎn)業(yè)按照要素價(jià)格比較優(yōu)勢(shì)從發(fā)達(dá)國(guó)家向發(fā)展中國(guó)家轉(zhuǎn)移��;四是制成品價(jià)格

12��、下降,使發(fā)達(dá)國(guó)家的公眾面臨二元悖論�����,作為消費(fèi)者享受了價(jià)格下降的福利���,但作為勞動(dòng)者減少了就業(yè)機(jī)會(huì)�����;五是在貿(mào)易盈余國(guó)家的外匯儲(chǔ)備不斷轉(zhuǎn)換為美國(guó)債券的同時(shí)����,美國(guó)長(zhǎng)期利率水平因此而下降��,公司利潤(rùn)率得以提高����,以房地產(chǎn)為標(biāo)志的全球資產(chǎn)泡沫明顯擴(kuò)大。

利用兩部門模型��,我們可以構(gòu)造一個(gè)兩國(guó)單部門模型�����,圖10-8,用以分析上述問題����。在經(jīng)濟(jì)全球化過程開始時(shí),發(fā)達(dá)國(guó)家(F1)勞動(dòng)密集型消費(fèi)品的生產(chǎn)為A0���,發(fā)展中國(guó)家(F2)的產(chǎn)量為B0�����,總產(chǎn)量為Y0����,此時(shí)全球的消費(fèi)品的消費(fèi)量和消費(fèi)結(jié)構(gòu)為D0�,全球的總供給和總需求是均衡的,發(fā)達(dá)國(guó)家和發(fā)展中國(guó)家的貿(mào)易也是均衡的�。全球化加大的了資本的自由流動(dòng),提高了貿(mào)易便利化水平�����,只要

13�����、發(fā)達(dá)國(guó)家和發(fā)展中國(guó)家存在著不同的生產(chǎn)函數(shù)�����,也可以成本函數(shù)表示�,即只要發(fā)展中國(guó)家可以更低的價(jià)格生產(chǎn)出同等的消費(fèi)品,或是消費(fèi)替代品���,就可能出現(xiàn)消費(fèi)品制造業(yè)的跨國(guó)轉(zhuǎn)移��。

圖中���,在Y0線上的兩條切線表示兩組國(guó)家的匯率比例,一條平緩��,一條陡峭�。相對(duì)于陡峭,平緩代表了發(fā)展中國(guó)家的匯率水平相對(duì)較高����;同理,相對(duì)于平緩�����,陡峭代表了發(fā)展中國(guó)家匯率水平相對(duì)較低。在轉(zhuǎn)向出口導(dǎo)向型發(fā)展戰(zhàn)略的經(jīng)濟(jì)開放過程中��,多數(shù)發(fā)展中國(guó)家采取了匯率貶值的策略��,強(qiáng)化了勞動(dòng)價(jià)格低的優(yōu)勢(shì)�����。由此形成了產(chǎn)業(yè)資本而不是短期投機(jī)性資本的跨國(guó)轉(zhuǎn)移���。產(chǎn)業(yè)資本轉(zhuǎn)移提升了發(fā)展中國(guó)家的生產(chǎn)能力�����,也提升了發(fā)展中國(guó)家的收入水平�。全球的產(chǎn)量擴(kuò)大到Y(jié)1���,但是引起了全

14�����、球產(chǎn)出構(gòu)成和貿(mào)易構(gòu)成的不平衡���。因?yàn)?����,在D1的總消費(fèi)中,盡管發(fā)展中國(guó)家的消費(fèi)量比Y0增加了����,但仍然低于本國(guó)的產(chǎn)量。而發(fā)達(dá)國(guó)家的消費(fèi)則大于本國(guó)產(chǎn)量���,由此出現(xiàn)了發(fā)展中國(guó)家的貿(mào)易順差和發(fā)達(dá)國(guó)家的貿(mào)易逆差�;新的產(chǎn)出結(jié)構(gòu)提升了發(fā)展中國(guó)家的經(jīng)濟(jì)增長(zhǎng)潛力���,刺激出口導(dǎo)向型發(fā)展中國(guó)家進(jìn)一步采取開放措施����,吸引外資��,特別是產(chǎn)業(yè)資本�����,擴(kuò)大生產(chǎn)能力��。與此同時(shí),為了保持競(jìng)爭(zhēng)優(yōu)勢(shì)�����,還會(huì)以制度安排的方式將較低的利率水平固定化��,其中�����,比較積極的辦法是以本國(guó)的外匯儲(chǔ)備購(gòu)買發(fā)達(dá)國(guó)家的債券���。

全球經(jīng)濟(jì)沖擊效應(yīng)

全球經(jīng)濟(jì)沖擊效應(yīng)