《財(cái)務(wù)會(huì)計(jì)工具納稅調(diào)整表》由會(huì)員分享,可在線閱讀����,更多相關(guān)《財(cái)務(wù)會(huì)計(jì)工具納稅調(diào)整表(3頁珍藏版)》請?jiān)谘b配圖網(wǎng)上搜索����。

1��、

內(nèi)容

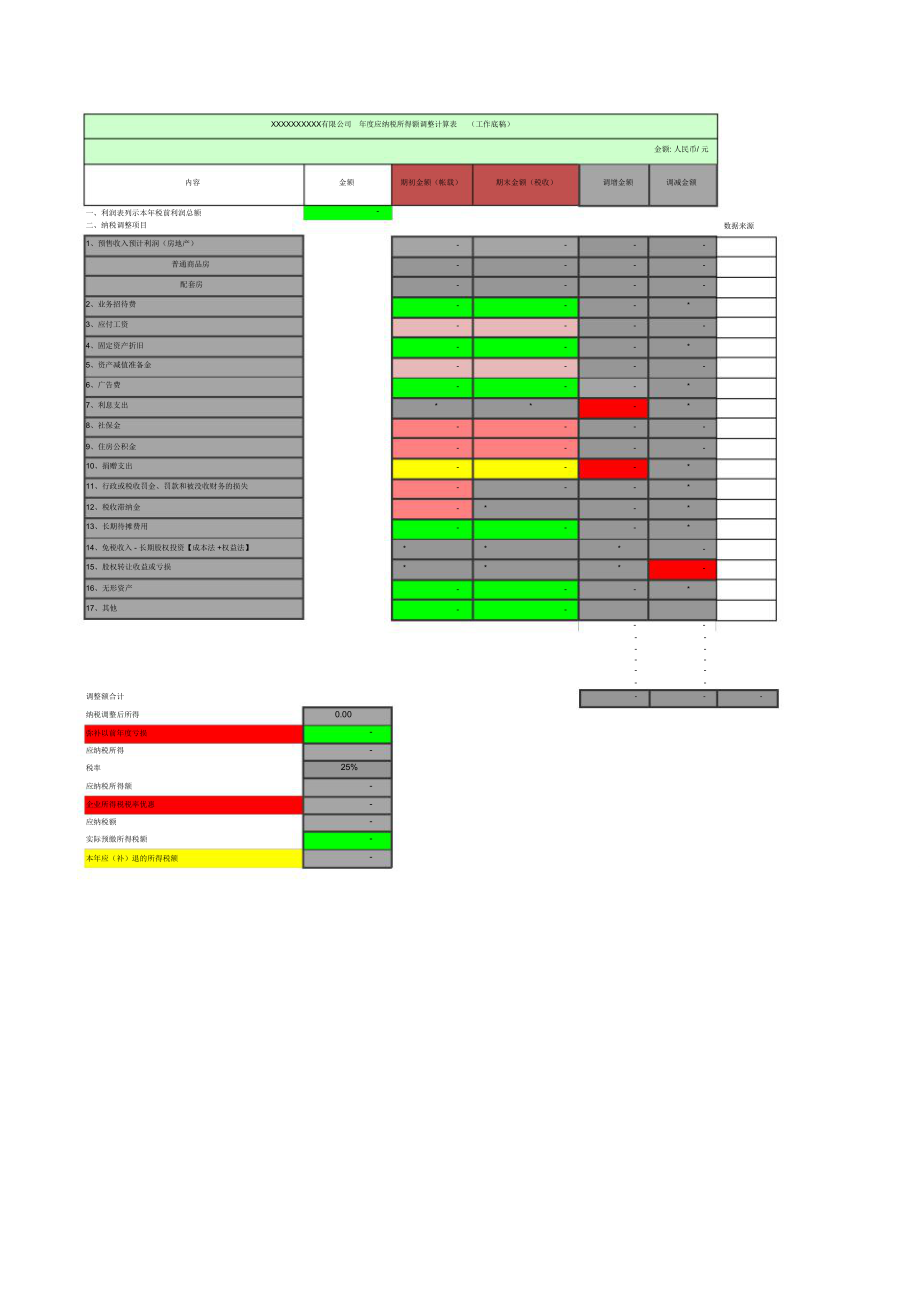

一、利潤表列示本年稅前利潤總額二�����、納稅調(diào)整項(xiàng)目

1���、預(yù)售收入預(yù)計(jì)利潤(房地產(chǎn))

普通商品房

配套房

2��、業(yè)務(wù)招待費(fèi)

3、應(yīng)付工資

4�、固定資產(chǎn)折舊

5�、資產(chǎn)減值準(zhǔn)備金

6�、廣告費(fèi)

7��、利息支出

8����、社保金

9�、住房公積金

10、捐贈(zèng)支出

11���、行政或稅收罰金�、罰款和被沒收財(cái)務(wù)的損失

12�����、稅收滯納金

13��、長期待攤費(fèi)用

14、免稅收入 - 長期股權(quán)投資【成本法 +權(quán)益法】

15����、股權(quán)轉(zhuǎn)讓收益或虧損

16�、無形資產(chǎn)

17����、其他

2���、

調(diào)整額合計(jì)

納稅調(diào)整后所得

彌補(bǔ)以前年度虧損

應(yīng)納稅所得

稅率

應(yīng)納稅所得額

企業(yè)所得稅稅率優(yōu)惠

應(yīng)納稅額

實(shí)際預(yù)繳所得稅額

本年應(yīng)(補(bǔ))退的所得稅額

�

XXXXXXXXXX有限公司 年度應(yīng)納稅所得額調(diào)整計(jì)算表

(工作底稿)

金額: 人民幣/ 元

金額

期初金額(帳載)

期末金額(稅收)

調(diào)增金額

調(diào)減金額

-

數(shù)據(jù)來源

-

-

-

-

-

-

-

-

3、

-

-

-

-

-

-

-

*

-

-

-

-

-

-

-

*

-

-

-

-

-

-

-

*

*

*

-

*

-

-

-

-

-

-

-

-

-

-

-

*

-

-

-

*

-

*

-

*

-

-

-

*

*

*

*

-

*

*

*

-

-

-

-

*

-

-

-

-

-

-

4、

-

-

-

-

-

-

-

-

-

-

-

0.00

-

-

25%

-

-

-

-

-

以前年度虧損明細(xì)

年份 虧損額

2005

2006

2007

2008

2009

合計(jì) -

預(yù)收賬款構(gòu)成明細(xì)

科目

�

期初

�

期末

普通商品房

配套房

�

-

-

�

-

-

5����、

科目1

�

業(yè)務(wù)招待費(fèi)調(diào)整

實(shí)際賬載金額

�

科目2

�

實(shí)際帳載金額

管理費(fèi)用

營銷費(fèi)用

�

-

-

�

主營業(yè)務(wù)收入

其他業(yè)務(wù)收入

�

-

-

-

合計(jì)

�

-

�

-

利息支出調(diào)整

科目

�

金額

0

0

0

0

合計(jì)

0

長期股權(quán)投資 - 股息紅利分配 - 投資收益

投資方

權(quán)益法

成本法【賬載】

6�����、成本法【實(shí)際取得】

合計(jì)

判斷

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

7、

0

0

0

0

0

0

0

0

合計(jì)

0

0

0

0

0

股權(quán)轉(zhuǎn)讓 - 轉(zhuǎn)讓收益或虧損 - 投資收益

投資方

原始投資

轉(zhuǎn)讓價(jià)格

轉(zhuǎn)讓收益

轉(zhuǎn)讓虧損

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

8�����、

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

合計(jì)

0

0

0

0

科目1

管理費(fèi)用

營銷費(fèi)用

�

廣告費(fèi)納稅調(diào)整表

實(shí)際帳載金額

�

科目2

主營業(yè)務(wù)收入

其他業(yè)務(wù)收入

預(yù)收賬款

�

實(shí)際帳載金額2

匯總

�

0.00

�

0.00

小型

9����、微利企業(yè)判定標(biāo)準(zhǔn)

判定條件

年平均資產(chǎn)

年應(yīng)納稅所得額

年平均人數(shù)

�

實(shí)際數(shù)據(jù)

資產(chǎn)折舊���、攤銷納稅調(diào)整表

資產(chǎn)類別

�

資產(chǎn)原值

�

年限

�

折舊額

帳載金額

�

計(jì)稅金額

�

會(huì)計(jì)

�

稅收

�

會(huì)計(jì)

�

稅收

一���、固定資產(chǎn)

�

-

�

-

�

*

�

*

�

-

�

-

1�、房屋建筑物

2�、飛機(jī)����、火車���、輪船、機(jī)器和其他生產(chǎn)設(shè)備

3���、與生產(chǎn)經(jīng)營有關(guān)的器具工具家具

4�����、飛機(jī)�、火車���、輪船以外的運(yùn)輸工具

5�、電子設(shè)備

二、長期待攤費(fèi)用

�

-

�

-

�

*

�

*

�

-

�

-

1���、已足額提取折舊的固定資產(chǎn)的改建支出

2、租入固定資產(chǎn)的改建支出

3�����、固定資產(chǎn)大修理支出

4���、其他長期待攤費(fèi)用

三��、無形資產(chǎn)

�

-

�

-

�

*

�

*

�

-

�

-

財(cái)務(wù)會(huì)計(jì)工具納稅調(diào)整表

財(cái)務(wù)會(huì)計(jì)工具納稅調(diào)整表