《技能培訓(xùn)專(zhuān)題 注冊(cè)電氣工程師考試筆記之工程經(jīng)濟(jì)》由會(huì)員分享�����,可在線閱讀��,更多相關(guān)《技能培訓(xùn)專(zhuān)題 注冊(cè)電氣工程師考試筆記之工程經(jīng)濟(jì)(14頁(yè)珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索�。

1��、 工程經(jīng)濟(jì)

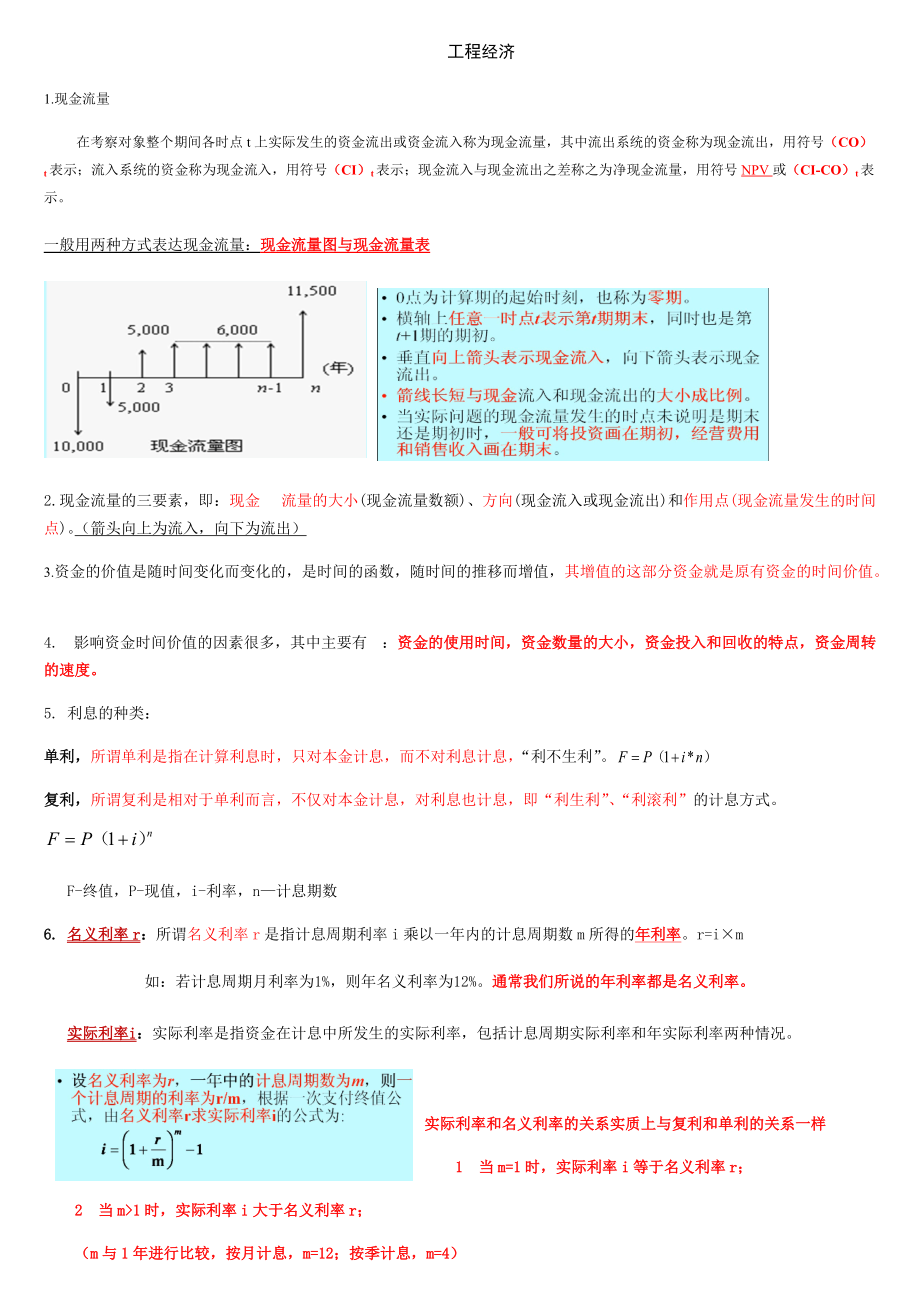

1.現(xiàn)金流量

在考察對(duì)象整個(gè)期間各時(shí)點(diǎn)t上實(shí)際發(fā)生的資金流出或資金流入稱(chēng)為現(xiàn)金流量����,其中流出系統(tǒng)的資金稱(chēng)為現(xiàn)金流出,用符號(hào)(CO)t表示����;流入系統(tǒng)的資金稱(chēng)為現(xiàn)金流入,用符號(hào)(CI)t表示�����;現(xiàn)金流入與現(xiàn)金流出之差稱(chēng)之為凈現(xiàn)金流量,用符號(hào)NPV或(CI-CO)t表示���。

一般用兩種方式表達(dá)現(xiàn)金流量:現(xiàn)金流量圖與現(xiàn)金流量表

2.現(xiàn)金流量的三要素����,即:現(xiàn)金 流量的大小(現(xiàn)金流量數(shù)額)��、方向(現(xiàn)金流入或現(xiàn)金流出)和作用點(diǎn)(現(xiàn)金流量發(fā)生的時(shí)間點(diǎn))����。(箭頭向上為流入,向下為流出)

3.資金的價(jià)值是隨時(shí)間變化而變化的�,是時(shí)間的函數(shù),隨時(shí)間的推移而增值�����,其增值的這部分資金就是原有資金的時(shí)

2�、間價(jià)值。

4. 影響資金時(shí)間價(jià)值的因素很多�����,其中主要有 :資金的使用時(shí)間,資金數(shù)量的大小����,資金投入和回收的特點(diǎn),資金周轉(zhuǎn)的速度���。

5. 利息的種類(lèi):

單利����,所謂單利是指在計(jì)算利息時(shí)��,只對(duì)本金計(jì)息���,而不對(duì)利息計(jì)息,“利不生利”����。

復(fù)利,所謂復(fù)利是相對(duì)于單利而言�����,不僅對(duì)本金計(jì)息�,對(duì)利息也計(jì)息,即“利生利”、“利滾利”的計(jì)息方式����。

F-終值,P-現(xiàn)值�����,i-利率��,n—計(jì)息期數(shù)

6. 名義利率r:所謂名義利率r是指計(jì)息周期利率i乘以一年內(nèi)的計(jì)息周期數(shù)m所得的年利率��。r=i×m

如:若計(jì)息周期月利率為1%����,則年名義利率為12%。通常我們所說(shuō)的年利率都是名義利率�����。

實(shí)

3���、際利率i:實(shí)際利率是指資金在計(jì)息中所發(fā)生的實(shí)際利率���,包括計(jì)息周期實(shí)際利率和年實(shí)際利率兩種情況���。

實(shí)際利率和名義利率的關(guān)系實(shí)質(zhì)上與復(fù)利和單利的關(guān)系一樣

1 當(dāng)m=1時(shí),實(shí)際利率i等于名義利率r��;

2 當(dāng)m>1時(shí)����,實(shí)際利率i大于名義利率r;

(m與1年進(jìn)行比較���,按月計(jì)息����,m=12����;按季計(jì)息�,m=4)

7. 一次支付終值:=P(F/P,i,n),式中——一次支付終值系數(shù),記為(F/P,i,n)�。(已知P,求F)

一次支付現(xiàn)值:=F(P/F,i,n)式中(1+i)-n——折現(xiàn)系數(shù),現(xiàn)值系數(shù),記為(P/F,i,n)��。(已知F,求P)

期數(shù)為n時(shí)����,P現(xiàn)值發(fā)生第一個(gè)

4���、計(jì)息期的期初,F(xiàn)終值發(fā)生第n期的期末

8.等額支付終值公式(分期分批存入):A——等額年金(A發(fā)生在期末)(已知A,求F)

例:若十年內(nèi)����,每年末存1000元,年利率8%����,問(wèn)十年末本利和為多少?

9. 等額支付償債基金計(jì)算(已知F�,求A)

10. 等額支付現(xiàn)值計(jì)算(已知A,求P)

=A(P/A,i,n)

例:欲期望五年內(nèi)每年末收回1000元��,在利率為10%時(shí)�,問(wèn)開(kāi)始須一次投資多少?

11.資金回收計(jì)算(已知P�����,求A) -2011年

12.

13. 現(xiàn)金流量的等值:如果兩個(gè)現(xiàn)金流量等值�,則在任何時(shí)間其相應(yīng)的值必定相等。

5�����、14. 項(xiàng)目計(jì)算期(重點(diǎn))指經(jīng)濟(jì)評(píng)價(jià)中為進(jìn)行動(dòng)態(tài)分析所設(shè)定的期限。

項(xiàng)目的計(jì)算期考慮行業(yè)特點(diǎn)�、主要裝置(設(shè)備)的經(jīng)濟(jì)壽命等因素。

15. 財(cái)務(wù)效益與財(cái)務(wù)費(fèi)用 (項(xiàng)目實(shí)施后獲得的收入和費(fèi)用支出)

財(cái)務(wù)效益=營(yíng)業(yè)收入���、國(guó)家補(bǔ)貼收入�����、增值稅返還

(營(yíng)業(yè)收入=銷(xiāo)售產(chǎn)品�、半產(chǎn)品和提供服務(wù)�;非經(jīng)營(yíng)性項(xiàng)目只有補(bǔ)貼收入)

財(cái)務(wù)費(fèi)用=建設(shè)項(xiàng)目總投資、總成本費(fèi)用��、稅金��。

(建設(shè)項(xiàng)目總投資=建設(shè)投資+流動(dòng)資金+建設(shè)期利息�����;(考點(diǎn)2011年����。。)

總成本費(fèi)用=經(jīng)營(yíng)成本+折舊費(fèi)+攤銷(xiāo)費(fèi)+財(cái)務(wù)費(fèi)用(

6����、利息支出);

16. 建設(shè)投資(形成資產(chǎn)法)

建設(shè)投資是指形成企業(yè)固定資產(chǎn)��,無(wú)形資產(chǎn)和其他資產(chǎn)的投資和預(yù)備費(fèi)�。

固定資產(chǎn)是指使用期限超過(guò)一年,單位價(jià)值在規(guī)定的以上���,使用過(guò)程中保持原有物質(zhì)形態(tài)的資產(chǎn)��?�!?jì)算折舊費(fèi)

無(wú)形資產(chǎn)投資是指專(zhuān)利權(quán)�、商標(biāo)權(quán)�、土地使用權(quán)、非專(zhuān)利技術(shù)和商譽(yù)等的投入�����?���!?jì)算攤銷(xiāo)費(fèi)

其他長(zhǎng)期資產(chǎn)是指除固定資產(chǎn)和無(wú)形資產(chǎn)以外的資產(chǎn)��,如特準(zhǔn)儲(chǔ)備物資���、銀行凍結(jié)存款、臨時(shí)設(shè)施等�����?����!?jì)算攤銷(xiāo)費(fèi)

17.建設(shè)期利息:籌措債務(wù)資金在建設(shè)期內(nèi)發(fā)生并按規(guī)定計(jì)入固定資產(chǎn)原值的利息����,即資本化利息

1) 借款在建設(shè)期各年年初發(fā)生:各年應(yīng)計(jì)利息=(年初借款本金累計(jì)+本年借款)

7、*i

2) 借款在建設(shè)期各年年內(nèi)均衡發(fā)生:各年應(yīng)計(jì)利息=(年初借款本金累計(jì)+本年借款/2)*i

18. 流動(dòng)資金=流動(dòng)資產(chǎn)-流動(dòng)負(fù)債

流動(dòng)資產(chǎn)包括各種必要的現(xiàn)金��、各種存款��、應(yīng)收或預(yù)付款項(xiàng)及存貨(考點(diǎn))���。流動(dòng)負(fù)債主要是指應(yīng)付和預(yù)收賬款

19. 預(yù)備費(fèi)用

基本預(yù)備費(fèi)是指初步設(shè)計(jì)和概算中難以預(yù)料的費(fèi)用;

漲價(jià)預(yù)備費(fèi)是指從估算年到項(xiàng)目建成期間內(nèi),預(yù)留因物價(jià)上漲而引起的投資費(fèi)用的增加額

20. 總成本費(fèi)用估算法

1) 總成本費(fèi)用=生產(chǎn)成本+期間費(fèi)用

2) 總成本費(fèi)用=經(jīng)營(yíng)成本+折舊費(fèi)+攤銷(xiāo)費(fèi)+財(cái)務(wù)費(fèi)用(利息支出)

經(jīng)營(yíng)成本=外購(gòu)原材料、燃料�、動(dòng)力費(fèi)+工資及福利費(fèi)+修理費(fèi)+其他

8����、費(fèi)用

經(jīng)營(yíng)成本=總成本費(fèi)用-折舊費(fèi)-攤銷(xiāo)費(fèi)-利息支出 (考點(diǎn))

21. 總成本費(fèi)用(按成本與產(chǎn)量關(guān)系):固定成本和可變成本 (考點(diǎn))

固定成本:不隨產(chǎn)品產(chǎn)量變化的各項(xiàng)成本費(fèi)用�����,如:折舊費(fèi)�、攤銷(xiāo)費(fèi)、工資及福利(計(jì)件工資除外)����、運(yùn)營(yíng)期全部利息

特點(diǎn):1)總額在一定時(shí)期和業(yè)務(wù)范圍內(nèi)不隨產(chǎn)量增加而變動(dòng)

2)單位產(chǎn)品成本中,產(chǎn)量增加����,單位產(chǎn)品的固定成本減少

可變成本:隨產(chǎn)量變動(dòng)而變動(dòng)的成本

特點(diǎn): 1)總額隨產(chǎn)量增加而增加

2)單位產(chǎn)品成本中,單位產(chǎn)品的變動(dòng)成本不變

22. 利潤(rùn)總額=營(yíng)業(yè)利潤(rùn)+

9���、營(yíng)業(yè)外收入-營(yíng)業(yè)外支出

凈利潤(rùn)=利潤(rùn)總額-所得稅費(fèi)用=利潤(rùn)總額*(1-所得稅率)

23. 固定資產(chǎn)折舊方法

影響折舊的因素:折舊的基數(shù)���、預(yù)計(jì)凈殘值、預(yù)計(jì)使用年限

(年限平均法�、工作量法、雙倍余額遞減法、年數(shù)總和法) (了解)

(1)年限平均法(也稱(chēng)直線折舊法)

預(yù)計(jì)凈殘值率表示設(shè)備報(bào)廢后還具有的價(jià)值率��。

(2) 工作量法 (工作量可以是行駛里程����、工作小時(shí))

(3)雙倍余額遞減法 (加速折舊法:年折舊率不變,年折舊額減少)

(4) 年數(shù)總和法

N為年數(shù)總和����,N=1+2+3+4+...

10、..t

第一年折舊額

第二年折舊額

第t年折舊額

23.增值稅是對(duì)商品生產(chǎn)和流通中各環(huán)節(jié)的新增價(jià)值或商品附加值進(jìn)行征稅�����。增值稅稅率實(shí)行基本稅率(17%)

企業(yè)所得稅,是對(duì)生產(chǎn)經(jīng)營(yíng)所得和其他所得征收的一種稅���。所得稅稅率一般為25%�。

23. 資金籌集方式指取得資金的具體形式,

按照融資主體:既有法人融資����、新設(shè)法人融資

按照融資性質(zhì):可分為權(quán)益融資和債務(wù)融資。(考點(diǎn):資本金 債務(wù)資金——2011年)

權(quán)益融資——形成項(xiàng)目資本金 (三種融資方式:股權(quán)式合資結(jié)構(gòu)����、契約式合資結(jié)構(gòu)���、合伙制結(jié)構(gòu))

債務(wù)融資——形成

11、項(xiàng)目債務(wù)資金

24. 資本金籌措

項(xiàng)目資本金——投資者認(rèn)繳的出資額���,項(xiàng)目法人的財(cái)務(wù)負(fù)擔(dān)較小��;(所有者權(quán)益)

資本金可以是貨幣����,也可以是實(shí)物、工業(yè)產(chǎn)權(quán)����、非專(zhuān)利技術(shù)等;

工業(yè)產(chǎn)權(quán)和非專(zhuān)利技術(shù)作價(jià)出資比例一般不得超過(guò)項(xiàng)目資本金總額的20%(經(jīng)特別批準(zhǔn)��,部分高新技術(shù)企業(yè)可以達(dá)35%以上)

25.負(fù)債融資�,是指通過(guò)負(fù)債方式籌集各種債務(wù)資金的融資形式。

根據(jù)負(fù)債融資所依托的信用基礎(chǔ)的不同,可分為國(guó)家主權(quán)信用融資����、企業(yè)信用融資和項(xiàng)目融資三種。

26.準(zhǔn)股本資金:既有資本金性質(zhì)��、又具有債務(wù)資金性質(zhì)的資金:優(yōu)先股股票、可轉(zhuǎn)換債券

27.資金成本含資金籌集費(fèi)

12��、(C)和資金占用費(fèi)(D)兩部分����。(考點(diǎn),含計(jì)算)

資金籌集費(fèi):手續(xù)費(fèi)等��;資金占用費(fèi):向提供資金者所支付的費(fèi)用����,如利息、股息

28. 保留盈余資金成本——意味著要承受機(jī)會(huì)成本

29. 加權(quán)平均資金成本:

30. 建設(shè)項(xiàng)目經(jīng)濟(jì)評(píng)價(jià)包括財(cái)務(wù)評(píng)價(jià)(也稱(chēng)財(cái)務(wù)分析)和國(guó)民經(jīng)濟(jì)評(píng)價(jià)(也稱(chēng)經(jīng)濟(jì)分析)�����。

31. 經(jīng)營(yíng)性項(xiàng)目:盈利能力��、償債能力���、財(cái)務(wù)生存能力

非經(jīng)營(yíng)性項(xiàng)目:財(cái)務(wù)生存能力

32. (重點(diǎn))

1) 基準(zhǔn)收益率(內(nèi)部收益率):

2) 凈現(xiàn)值(NPV)——項(xiàng)目計(jì)算期內(nèi)各年的凈現(xiàn)金流量折現(xiàn)到建設(shè)期初的現(xiàn)值之和 (NPV》0���,方案可行) (考點(diǎn))

凈年值NA

13、V:將凈現(xiàn)值分?jǐn)偟接?jì)算期內(nèi)各年末的等額年值 (已知P,求A) NAV》0,方案可行

3) 內(nèi)部收益率(IRR):財(cái)務(wù)凈現(xiàn)值等于零時(shí)的收益率(或稱(chēng)折現(xiàn)率)為財(cái)務(wù)內(nèi)部收益率 (大于基準(zhǔn)收益率�����,方案可行)

相似三角形

投資一定,盈利越多�����,IRR越大�����;盈利越早����,IRR越大��。(考點(diǎn))

4) 投資回收期 靜態(tài): (Pt)=(累計(jì)凈現(xiàn)金流量開(kāi)始出現(xiàn)正值的年份數(shù))-1+

5) 總投資收益率(ROI)表示總投資的盈利水平���,是指項(xiàng)目達(dá)到設(shè)計(jì)能力后正常年份的年息稅前利潤(rùn)或運(yùn)營(yíng)期內(nèi)年平均息稅前利潤(rùn)(EBIT)與項(xiàng)目總投資(TI)的比率�����。

EBIT—項(xiàng)目正常年份的年息稅前利

14�、潤(rùn)或運(yùn)營(yíng)期內(nèi)年平均息稅前利潤(rùn)����;(=利潤(rùn)總額+利息支出)

TI—項(xiàng)目總投資(建設(shè)投資�、建設(shè)期利息和流動(dòng)資金之和)

6) 資本金凈利潤(rùn)率

NP—項(xiàng)目正常年份的年凈利潤(rùn)或運(yùn)營(yíng)期內(nèi)年平均凈利潤(rùn)�����;EC—項(xiàng)目資本金��。

例9-4-1某投資方案建設(shè)投資為8000萬(wàn)元��,其中:資本金為4000萬(wàn)元����,其余為借款。建設(shè)期借款利息為400萬(wàn)元�����。流動(dòng)資金為1000萬(wàn)元�。年平均息稅前利潤(rùn)為1200萬(wàn)元,年平均凈利潤(rùn)為720萬(wàn)元���。求:投資方案的總投資收益率和資本金凈利潤(rùn)率���。

投資方案的總投資(TI)=建設(shè)投資+建設(shè)期借款利息+流動(dòng)資金=8000+400+1000=9400萬(wàn)元

總投資收益率(ROI)=(120

15�����、0/9400)×100%=12.77%

資本金凈利潤(rùn)率(ROE)=(720/4000)×100%=18%

7) 利息備付率(反應(yīng)償債能力的指標(biāo)2012年)

表示項(xiàng)目的利潤(rùn)償付利息的保證倍率��。對(duì)于正常運(yùn)營(yíng)的企業(yè),一般情況下,利息備付率應(yīng)大于1�����,比值越大則表明還錢(qián)的能力越強(qiáng)���。

8) 償債備付率=可用于還本付息的資金/應(yīng)還本付息金額�����, 償債備付率一般情況應(yīng)大于1.3���。

可用于還本付息資金=息稅前利潤(rùn)EBIT+折舊費(fèi)和攤銷(xiāo)費(fèi)-所得稅

9) 資產(chǎn)負(fù)債率=期末負(fù)債總額/期末資產(chǎn)總額

33. 財(cái)務(wù)生存能力

凈現(xiàn)金流量——財(cái)務(wù)持續(xù)的基本條件

累計(jì)盈余資金——不出現(xiàn)負(fù)值是財(cái)務(wù)生存的必

16�、要條件(考點(diǎn)2011年)

34. 下列類(lèi)型項(xiàng)目應(yīng)做經(jīng)濟(jì)費(fèi)用效益分析:

1)自然壟斷項(xiàng)目:如供電����、給排水,供氣和城市公共交通等公共事業(yè)項(xiàng)目

2)產(chǎn)出具有公共產(chǎn)品特征的公共項(xiàng)目��。

3)具有明顯外部效果的項(xiàng)目。

4)涉及國(guó)家控制的戰(zhàn)略性資源開(kāi)發(fā)及涉及國(guó)家經(jīng)濟(jì)安全的項(xiàng)目�����。

5)受過(guò)渡行政干預(yù)的項(xiàng)目����。

總結(jié):非純盈利項(xiàng)目、公共項(xiàng)目�、國(guó)家項(xiàng)目、政策性項(xiàng)目等�����。

35. 經(jīng)濟(jì)效益計(jì)算原則

1).支付意愿原則���。支付意愿=實(shí)際支付+消費(fèi)者剩余

2).接受補(bǔ)償償意愿原則�。

經(jīng)濟(jì)費(fèi)用的計(jì)算原則

3).機(jī)會(huì)成本原則�����。機(jī)會(huì)成本是指��,由于資源的有限性�,考慮了某種用途就失去了其他被使用而創(chuàng)造價(jià)

17���、值的機(jī)會(huì)。

4).實(shí)際價(jià)值計(jì)算原則��。

36. 社會(huì)折現(xiàn)率:社會(huì)投資所應(yīng)獲得的最低收益率水平�����,8%

37.影子價(jià)格

指社會(huì)經(jīng)濟(jì)處于某種最優(yōu)狀態(tài)下����,反映社會(huì)勞動(dòng)消耗、資源稀缺程度和對(duì)最終產(chǎn)品需求的產(chǎn)品和資源的價(jià)格�。

影子價(jià)格是人為確定的、更為合理(相對(duì)于實(shí)際價(jià)格)的價(jià)格�����。綜合考慮了資源的分配的情況��。

在確定影子價(jià)格時(shí)�����,通常采用把項(xiàng)目的投入物和產(chǎn)出物分為可外貿(mào)貨物�、非外貿(mào)貨物、特殊投入物三類(lèi)���。

38. 可外貿(mào)貨物的影子價(jià)格����。(考點(diǎn))

出口產(chǎn)出的影子價(jià)格(出廠價(jià))=離岸價(jià)(FOB)×影子匯率一出口費(fèi)用

進(jìn)口投入的影子價(jià)格(到廠價(jià))=

18�����、到岸價(jià)(CIF)×影子匯率+進(jìn)口費(fèi)用

39. 影子匯率——反映國(guó)家外匯經(jīng)濟(jì)價(jià)值的匯率

40. 影子工資

41. 效益費(fèi)用比

——計(jì)算期內(nèi)效益流量現(xiàn)值與費(fèi)用流量現(xiàn)值的比(2011年)

42. 不確定分析的主要包括盈虧平衡分析和敏感性分析����。

43. 盈虧平衡分析,盈虧平衡點(diǎn)只用于財(cái)務(wù)分析 (考點(diǎn))

達(dá)產(chǎn)年份�;

44. 敏感性分析:?jiǎn)我蛩孛舾行苑治觥⒍嘁蛩孛舾行苑治?

評(píng)價(jià)指標(biāo):如內(nèi)部收益率——必選的指標(biāo)(2011年) |SAF|較大者敏感系數(shù)越高

45. 臨界點(diǎn):不確定因素使項(xiàng)目由可行變?yōu)椴豢尚械呐R界數(shù)值

46. 斜率越大(越傾斜)越敏感

47.

19�����、方案比選的類(lèi)型

互斥關(guān)系�、獨(dú)立關(guān)系、相關(guān)關(guān)系方案��。

48.方案經(jīng)濟(jì)比選方法(計(jì)算期相同)

1). 凈現(xiàn)值比較法(NPV) 選擇凈現(xiàn)值最大的方案為最優(yōu)方案

2).凈年值比較法(AW) AW=NPV.(A/P,I,N)=NPV*[] 該公式類(lèi)似于前面的已知P,求A.

3).差額投資財(cái)務(wù)內(nèi)部收益率法 差額投資內(nèi)部收益率是使兩個(gè)投資額不相等方案各年凈現(xiàn)金流量差額

的現(xiàn)值之和等于零時(shí)的折現(xiàn)率

4).費(fèi)用現(xiàn)值和費(fèi)用年值比較法

當(dāng)方案的產(chǎn)出相同���、壽命也相同時(shí)��,在相同折現(xiàn)率情況下計(jì)算比選方案的總費(fèi)用現(xiàn)值�、費(fèi)用年值���,以總費(fèi)用現(xiàn)值�����、費(fèi)用年值最低的為最優(yōu)方案�。

5

20�、) .最低價(jià)格(服務(wù)收費(fèi)標(biāo)準(zhǔn))比較法

49.方案經(jīng)濟(jì)比選方法(計(jì)算期不同)

1)年值法(AW) AW最大者為最優(yōu)方案——可用于計(jì)算期相同、也可以計(jì)算不同的方案必選

2)最小公倍數(shù)法��。 以各備選方案計(jì)算期的最小公倍數(shù)作為各方案的共同計(jì)算期�����,假設(shè)各個(gè)方案均在這樣一個(gè)共同的計(jì)算期內(nèi)重復(fù)進(jìn)行

3)研究期法��。 研究期法是指對(duì)不等計(jì)算期的方案指定一個(gè)計(jì)算期作為各方案的共同計(jì)算期����。研究期通常是所有競(jìng)爭(zhēng)方案的最短計(jì)算期,該方法假定在研究期末處理掉所有資產(chǎn)��,因此必須估計(jì)殘值�����。

50.改擴(kuò)建項(xiàng)目

改擴(kuò)建項(xiàng)目的經(jīng)濟(jì)評(píng)價(jià)要使用“有項(xiàng)目”���、“無(wú)項(xiàng)目”����、“增量”�、“現(xiàn)狀”、“新增”五種數(shù)據(jù)�����。(考點(diǎn))

21�、

52. .價(jià)值工程(重點(diǎn)、基礎(chǔ)概念)

式中V——價(jià)值���;

F——功能���,廣義講是指產(chǎn)品或作業(yè)的功用和用途��;

C——成本�����,即壽命周期成本���。(考點(diǎn))

深刻地反映出產(chǎn)品價(jià)值與產(chǎn)品功能和實(shí)現(xiàn)此功能所耗成本之間的關(guān)系,而且也為如何提高價(jià)值提供途徑����。

53.價(jià)值工程對(duì)象選擇的方法:

l).ABC分析法

A類(lèi)零件:零件數(shù)量占全部零件10%~20%,成本占總成本的70%~80%;

B類(lèi)零件:零件數(shù)量占全部零件的60%~80%,成本占總成本的10%~20%;

C類(lèi)零件:零件數(shù)量占全部零件的80%-90%,成本占總成本的10%~20%

其中A類(lèi)零件為價(jià)值工程對(duì)象。ABC分析法可用ABC分析表及ABC分析圖找出A類(lèi)作為價(jià)值工程的對(duì)象�。

2) .價(jià)值系數(shù)判別法

強(qiáng)制確定法(01評(píng)分法):相對(duì)重要得1分,不重要的0分(考點(diǎn))

54.功能分析是價(jià)值工程的核心,依靠功能分析來(lái)達(dá)到降低成本的目的���,功能分析的目的就是要用最少成本去實(shí)現(xiàn)這個(gè)功能���。

98. 方案創(chuàng)新及評(píng)價(jià)

1)頭腦風(fēng)暴法,是指自由奔放地思考問(wèn)題�����。

2)歌頓(Gorden)法

3)專(zhuān)家意見(jiàn)法(又稱(chēng)德?tīng)柗?Delphi)法)

4)問(wèn)題列舉法

技能培訓(xùn)專(zhuān)題 注冊(cè)電氣工程師考試筆記之工程經(jīng)濟(jì)

技能培訓(xùn)專(zhuān)題 注冊(cè)電氣工程師考試筆記之工程經(jīng)濟(jì)