《第十四章 風(fēng)險(xiǎn)應(yīng)對(duì)》由會(huì)員分享��,可在線閱讀,更多相關(guān)《第十四章 風(fēng)險(xiǎn)應(yīng)對(duì)(6頁(yè)珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索����。

1、第十四章 風(fēng)險(xiǎn)應(yīng)對(duì)

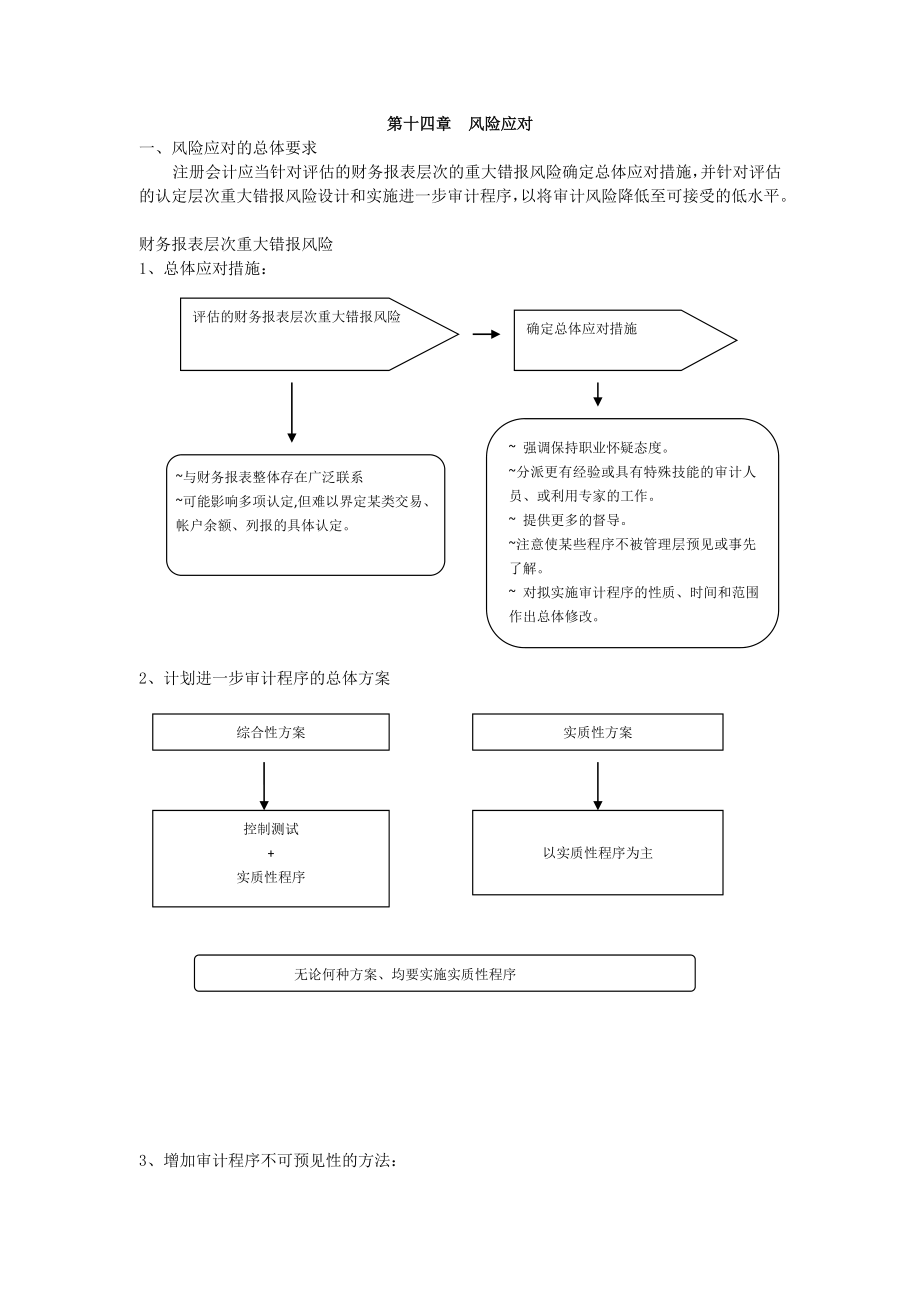

一��、風(fēng)險(xiǎn)應(yīng)對(duì)的總體要求

注冊(cè)會(huì)計(jì)應(yīng)當(dāng)針對(duì)評(píng)估的財(cái)務(wù)報(bào)表層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn)確定總體應(yīng)對(duì)措施�����,并針對(duì)評(píng)估的認(rèn)定層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)設(shè)計(jì)和實(shí)施進(jìn)一步審計(jì)程序����,以將審計(jì)風(fēng)險(xiǎn)降低至可接受的低水平。

財(cái)務(wù)報(bào)表層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)

1�、總體應(yīng)對(duì)措施:

評(píng)估的財(cái)務(wù)報(bào)表層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)

確定總體應(yīng)對(duì)措施

~與財(cái)務(wù)報(bào)表整體存在廣泛聯(lián)系

~可能影響多項(xiàng)認(rèn)定,但難以界定某類交易、帳戶余額���、列報(bào)的具體認(rèn)定��。

~ 強(qiáng)調(diào)保持職業(yè)懷疑態(tài)度����。

~分派更有經(jīng)驗(yàn)或具有特殊技能的審計(jì)人員���、或利用專家的工作�。

~ 提供更多的督導(dǎo)���。

~注意使某些程序不被管理層預(yù)見或事先了解�。

~ 對(duì)擬實(shí)施審

2��、計(jì)程序的性質(zhì)��、時(shí)間和范圍作出總體修改�����。

2���、計(jì)劃進(jìn)一步審計(jì)程序的總體方案

綜合性方案

控制測(cè)試

+

實(shí)質(zhì)性程序

實(shí)質(zhì)性方案

以實(shí)質(zhì)性程序?yàn)橹?

無(wú)論何種方案����、均要實(shí)施實(shí)質(zhì)性程序

3�、增加審計(jì)程序不可預(yù)見性的方法:

增加審計(jì)程序不可預(yù)見性

案 例

1.對(duì)某些以前未測(cè)試的低于設(shè)定的重要性水平或風(fēng)險(xiǎn)較小的賬戶余額和認(rèn)定實(shí)施實(shí)質(zhì)性程序

CPA可以關(guān)注以前未曾關(guān)注過(guò)的審計(jì)領(lǐng)域,盡管這些領(lǐng)域的重要程度可能比較低��,如果這些領(lǐng)域有可能被用于掩蓋舞弊行為���,CPA就要針對(duì)這些領(lǐng)域?qū)嵤┮恍┚哂胁豢深A(yù)見性的測(cè)試

2.調(diào)整實(shí)施審計(jì)程序的時(shí)間���,使其超出

3�、被

審計(jì)單位的預(yù)期

如果CPA在以前年度的大多數(shù)審計(jì)工作都圍繞著12月或在年底前后進(jìn)行���,那么被審計(jì)單位就會(huì)了解CPA這一審計(jì)習(xí)慣�����,由此可能會(huì)把一些不適當(dāng)?shù)臅?huì)計(jì)調(diào)整放在年度的9月�、10月或ll月等�,以避免引起CPA的注意。因此����,CPA可以考慮調(diào)整實(shí)施審計(jì)程序測(cè)試項(xiàng)目的時(shí)間,從測(cè)試l2月的項(xiàng)目調(diào)整到測(cè)試9月�、10月或ll月的項(xiàng)目

3.采取不同的審計(jì)抽樣方法,使當(dāng)年抽取

的測(cè)試樣本與以前有所不同

4.選取不同的地點(diǎn)實(shí)施審計(jì)程序�����,或預(yù)先

不告知被審計(jì)單位所選定的測(cè)試地點(diǎn)

在存貨監(jiān)盤程序中���,CPA可以未事先通知到被審計(jì)單位的盤點(diǎn)現(xiàn)場(chǎng)進(jìn)行監(jiān)盤�,使被審計(jì)單位沒有機(jī)會(huì)事先清理現(xiàn)場(chǎng)��、隱藏一些不

4��、想讓CPA知道的情況

控制測(cè)試

二�、認(rèn)定層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)的進(jìn)一步審計(jì)程序

實(shí)質(zhì)性程序

1.進(jìn)一步審計(jì)程序的含義和要求:

含義:它是指注冊(cè)會(huì)計(jì)師針對(duì)評(píng)估的各類交易、帳戶余額����、列報(bào)認(rèn)定層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)實(shí)施的審計(jì)程序,包括控制測(cè)試和實(shí)質(zhì)性程序�����。

設(shè)計(jì)進(jìn)一步審計(jì)程序時(shí)的考慮因素:

(1)風(fēng)險(xiǎn)的重要性

(2)重大錯(cuò)報(bào)發(fā)生的可能性

(3)涉及的各類交易���、帳戶余額的列報(bào)的特征��。

(4)被審計(jì)單位采用的特定控制的性質(zhì)����。

(5)注冊(cè)會(huì)計(jì)師是否擬獲取審計(jì)爭(zhēng)取�、以確定內(nèi)部控制在防止或發(fā)現(xiàn)并糾正重大錯(cuò)報(bào)方面的有效性�。

2.進(jìn)一步審計(jì)程序的性質(zhì)

包括(用圖形進(jìn)行表示):

1�、通過(guò)實(shí)

5、施控制測(cè)試以確定內(nèi)部控制運(yùn)行的有效性����。

目的

2、通過(guò)實(shí)施實(shí)質(zhì)性程序以發(fā)現(xiàn)認(rèn)定層次的重大錯(cuò)報(bào)�����、

類型:檢查�、觀察、詢問(wèn)��、函證�����、重新計(jì)算�、 重新執(zhí)行和分析程序。

3.進(jìn)一步審計(jì)程序的時(shí)間

注冊(cè)會(huì)計(jì)可以在期中或期末實(shí)施控制測(cè)試或?qū)嵸|(zhì)性程序����。

審計(jì)程序時(shí)間的選擇:一項(xiàng)基本的考慮因素應(yīng)當(dāng)是注冊(cè)會(huì)計(jì)師評(píng)估的重大錯(cuò)報(bào)風(fēng)險(xiǎn),如果重大錯(cuò)報(bào)風(fēng)險(xiǎn)較高時(shí)�,注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)考慮在期末或接近期末實(shí)施實(shí)質(zhì)性程序�,或采用不通知的方式��,或在管理層不可預(yù)見的時(shí)間實(shí)施審計(jì)程序����。

時(shí)間選擇時(shí)注冊(cè)會(huì)計(jì)師考慮的因素:

1��、 控制環(huán)境��。

2�、 何時(shí)能得到相關(guān)信息。

3�、 錯(cuò)報(bào)風(fēng)險(xiǎn)的性質(zhì)。

4�、 審計(jì)證據(jù)適用的期

6、間或時(shí)點(diǎn)����。

注意:注冊(cè)會(huì)計(jì)師在很多情況下可以根據(jù)具體情況選擇實(shí)施進(jìn)一步審計(jì)程序的時(shí)間。

4��、 進(jìn)一步審計(jì)程序的范圍

含義:它是指實(shí)施進(jìn)一步審計(jì)程序的數(shù)量���,包括抽取的樣本量�����,對(duì)某項(xiàng)控制活動(dòng)的觀察次數(shù)等�����。

需要考慮的因素:

(1)確定的重要性水平:確定的重要性水平越低����,注冊(cè)會(huì)計(jì)師實(shí)施進(jìn)一步審計(jì)程度的范圍越廣。反比

(2)評(píng)估的重大錯(cuò)報(bào)風(fēng)險(xiǎn):正比

(3)計(jì)劃獲取的保證程度:正比

三���、控制測(cè)試

1����、含義和要求:控制測(cè)試指的是測(cè)試控制運(yùn)行的有效性�����。

要求:當(dāng)存在下列情形之一時(shí)����,注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)實(shí)施控制測(cè)試:

(1)在評(píng)估認(rèn)定層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)時(shí),預(yù)期控制的運(yùn)行是有效的。

(2

7�、)僅實(shí)施實(shí)質(zhì)性程序不足以提供認(rèn)定層次充分、適當(dāng)?shù)膶徲?jì)證據(jù)�����。

2�、控制測(cè)試采用的審計(jì)程序類型及其組合

程序類型

定 義

組合運(yùn)用舉例

詢問(wèn)

向被審計(jì)單位適當(dāng)員工詢問(wèn),獲取與內(nèi)部控制運(yùn)行情況相關(guān)的信息

(1)本身并不足以測(cè)試控制運(yùn)行的有效性(2)CPA應(yīng)當(dāng)將詢問(wèn)與其他審計(jì)程序結(jié)合使用���,以獲取有關(guān)控制運(yùn)行有效性的審計(jì)證據(jù)3)在詢問(wèn)過(guò)程中,CPA應(yīng)當(dāng)保持職業(yè)懷疑態(tài)度

觀察

測(cè)試不留下書面記錄的

控制(如職責(zé)分離)運(yùn)行情況的有效方法

(1)觀察提供的證據(jù)僅限于觀察發(fā)生的時(shí)點(diǎn)2)本身也不足以測(cè)試控制運(yùn)行的有效(3)觀察也可運(yùn)用于實(shí)物控制�����,如查看倉(cāng)庫(kù)門是否鎖好����,

8、或空白支票是否妥善保管(4)通常情況下�����,CPA通過(guò)觀察直接獲取的證據(jù)比間接獲取的證據(jù)更可靠(5)CPA還要考慮其所觀察到的控制在CPA不在場(chǎng)時(shí)可能未被執(zhí)行的情況

檢查

對(duì)運(yùn)行情況留有書面證據(jù)的控制�,檢查非常適用

書面說(shuō)明、復(fù)核時(shí)留下的記號(hào),或其他記錄在偏差報(bào)告中的標(biāo)志都可以被當(dāng)作控制運(yùn)行情況的證據(jù)�����。例如�����,檢查銷售發(fā)票是否有復(fù)核人員簽字���,檢查銷售發(fā)票是否附有客戶訂購(gòu)單和出庫(kù)單等

重新執(zhí)行

通常只有當(dāng)詢問(wèn)�、觀察和檢查程序結(jié)合在一起仍無(wú)法獲得充分的證據(jù)時(shí)��,CPA才考慮通過(guò)重新執(zhí)行來(lái)證實(shí)控制是否有效運(yùn)行

(1)為了合理保證計(jì)價(jià)認(rèn)定的準(zhǔn)確性����,被審計(jì)單位的一項(xiàng)控制是

由復(fù)核人員核對(duì)銷售發(fā)票上

9、的價(jià)格與統(tǒng)一價(jià)格單上的價(jià)格是否一

致�。但是,要檢查復(fù)核人員有沒有認(rèn)真執(zhí)行核對(duì)�����,僅僅檢查復(fù)核

人員是否在相關(guān)文件上簽字不夠的����,CPA還需要自己選取一部分

銷售發(fā)票進(jìn)行核對(duì)����,這就是重新執(zhí)行程序

(2)如果需要進(jìn)行大量的重新執(zhí)行���,CPA就要考慮通過(guò)實(shí)施控制

測(cè)試以縮小實(shí)質(zhì)性程序的范圍是否有效率

(3)將詢問(wèn)與檢查或重新執(zhí)行結(jié)合使用���,通常能夠比僅實(shí)施詢問(wèn)

和觀察獲取更高的保證

穿行測(cè)試

穿行測(cè)試不是單獨(dú)的一種程序,而是將多種程序按特定審計(jì)需要進(jìn)行結(jié)合運(yùn)用的方法���。穿行測(cè)試是通過(guò)追蹤交易在財(cái)務(wù)報(bào)告信息系統(tǒng)中的處理過(guò)程�����,來(lái)證實(shí)CPA對(duì)控制的了解、評(píng)價(jià)控制設(shè)計(jì)的有效性以及確定控制是否得到執(zhí)行

10�����、

穿行測(cè)試更多地在了解內(nèi)部控制時(shí)運(yùn)用���。但在執(zhí)行穿行測(cè)試時(shí)�,CPA可能獲取部分控制運(yùn)行有效性的審計(jì)證據(jù)

3、 實(shí)施實(shí)質(zhì)性程序?qū)τ诳刂茰y(cè)試的影響:

(1)如果實(shí)施實(shí)質(zhì)性程序未發(fā)現(xiàn)某項(xiàng)認(rèn)定存在錯(cuò)報(bào)����,這本身并不能表明與該認(rèn)定有關(guān)的控制是有效運(yùn)行的。

(2)如果實(shí)施實(shí)質(zhì)性程序發(fā)現(xiàn)某項(xiàng)認(rèn)定存在錯(cuò)報(bào)�����,這本身并不能說(shuō)明與該認(rèn)定有關(guān)的控制是多么有效運(yùn)行的���。

(3)CPA應(yīng)當(dāng)考慮實(shí)施實(shí)質(zhì)性程序發(fā)現(xiàn)大額錯(cuò)報(bào)對(duì)評(píng)估相關(guān)控制運(yùn)行有效性的影響

(4)如果實(shí)施實(shí)質(zhì)性程序發(fā)現(xiàn)被審計(jì)單位沒有識(shí)別出的重大錯(cuò)報(bào)��,通常表明內(nèi)部控制存在重大缺陷�,CPA應(yīng)當(dāng)就這些缺陷與管理層和治理層溝通�����。

4����、控制測(cè)試的時(shí)間

包含兩層

11、含義:

1�����、 何時(shí)實(shí)施控制測(cè)試。

2���、 測(cè)試所針對(duì)的控制適用的時(shí)點(diǎn)或期間 ���。

5、如何考慮期中審計(jì)證據(jù):

如果已獲取有關(guān)控制在期中運(yùn)行有效性的審計(jì)證據(jù)�����,并擬利用該證據(jù)���,注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)實(shí)施下列審計(jì)程序:

(1)���、獲取這些控制在剩余期間變化情況的審計(jì)證據(jù)。

(2)���、確定針對(duì)剩余期間還需獲取的補(bǔ)充審計(jì)證據(jù)。

6���、如何考慮以前審計(jì)獲取的審計(jì)證據(jù)

基本思路:考慮擬信賴的以前審計(jì)中測(cè)試的控制在本期是否發(fā)生變化�����,因?yàn)榭紤]與控制變化有關(guān)的審計(jì)證據(jù)有助于注冊(cè)會(huì)計(jì)師決定合理調(diào)整擬在本期獲取的有關(guān)控制運(yùn)行有效性的審計(jì)證據(jù)�。

此時(shí)注冊(cè)會(huì)計(jì)師可能面臨兩種結(jié)果:控制在本期發(fā)生變化:控制在本期沒有發(fā)生變化

12、�。

7、 控制測(cè)試的范圍

含義:是指某項(xiàng)控制活動(dòng)的測(cè)試次數(shù)�����。

確定控制測(cè)試范圍的考慮因素

因 素

要 求

1.在整個(gè)擬信賴的期間����,被審計(jì)單位執(zhí)行控制的頻率

控制執(zhí)行的頻率越高,控制測(cè)試的范圍越大

2.在所審計(jì)期間����,CPA擬信賴控制

運(yùn)行有效性的時(shí)間長(zhǎng)度

擬信賴控制運(yùn)行有效性的時(shí)間長(zhǎng)度不同,在該時(shí)間長(zhǎng)度內(nèi)發(fā)生的控制活動(dòng)次數(shù)也不同��。CPA需要根據(jù)擬信賴控制的時(shí)間長(zhǎng)度確定控制測(cè)試的范圍�����。擬信賴期間越長(zhǎng)����,控制測(cè)試的范圍越大

3.為證實(shí)控制能夠防止或發(fā)現(xiàn)并糾正認(rèn)定層次重大錯(cuò)報(bào)��,所需獲取審計(jì)證據(jù)的相關(guān)性和可靠性

對(duì)審計(jì)證據(jù)的相關(guān)性和可靠性要求越高�,控制測(cè)試的

13�����、范圍越大

4����,通過(guò)測(cè)試與認(rèn)定相關(guān)的其他控制獲取的審計(jì)證據(jù)的范圍

針對(duì)同一認(rèn)定,可能存在不同的控制���。當(dāng)針對(duì)其他控制獲取審計(jì)證據(jù)的充分性和適當(dāng)性較高時(shí)����,測(cè)試該控制的范圍可適當(dāng)縮小

5.在風(fēng)險(xiǎn)評(píng)估時(shí)擬信賴控制運(yùn)行有效性的程度

CPA在風(fēng)險(xiǎn)評(píng)估時(shí)對(duì)控制運(yùn)行有效性的擬信賴程度越高����,需要實(shí)施控制測(cè)試的范圍越大

6.控制的預(yù)期偏差

預(yù)期偏差可以用控制未得到執(zhí)行的預(yù)期次數(shù)占控制應(yīng)當(dāng)?shù)玫綀?zhí)行次數(shù)的比率加以衡量(也可稱作預(yù)期偏差率)??紤]該因素,是因?yàn)樵诳紤]測(cè)試結(jié)果是否可以得出控制運(yùn)行有效性的結(jié)論時(shí)���,不可能只要出現(xiàn)任何控制執(zhí)行偏差就認(rèn)定控制運(yùn)行無(wú)效�,所以需要確定一個(gè)合理水平的預(yù)期偏差率����。控制的預(yù)期偏差

14����、率越高,需要實(shí)施控制測(cè)試的范圍越大�����。如果控制的預(yù)期偏差率過(guò)高����,CPA應(yīng)當(dāng)考慮控制可能不足以將認(rèn)定層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn)降至可接受的低水平,從而針對(duì)某一認(rèn)定實(shí)施的控制測(cè)試可能是無(wú)效的

四��、實(shí)施性程序

包括:對(duì)給類交易��、帳戶余額�����、列報(bào)的細(xì)節(jié)測(cè)試以及實(shí)質(zhì)性分析程序����。

1����、實(shí)質(zhì)性程序的性質(zhì)

實(shí)質(zhì)性程序的類型及其組合

含義

目 的

適用性

方向/因素

細(xì)節(jié)測(cè)試

對(duì)各類交易����、賬戶余額、列報(bào)的具體細(xì)節(jié)進(jìn)行測(cè)試

直接識(shí)別財(cái)務(wù)報(bào)表認(rèn)定是否存在錯(cuò)報(bào)

對(duì)各類交易�����、賬戶余額���、列報(bào)認(rèn)定的測(cè)試��,尤其是對(duì)存在或發(fā)生����、計(jì)價(jià)認(rèn)定的測(cè)試

CPA需要根據(jù)不同的認(rèn)定層次

15��、的重大錯(cuò)報(bào)風(fēng)險(xiǎn)設(shè)計(jì)有針對(duì)性的細(xì)節(jié)測(cè)試

實(shí)質(zhì)性分析程序

從技術(shù)特征上講仍然是分析程序�����,主要是通過(guò)研究數(shù)據(jù)間關(guān)系評(píng)價(jià)信息,只是將該技術(shù)方法用作實(shí)質(zhì)性程序

用以識(shí)別各類交易�����、賬戶余額��、列報(bào)及相關(guān)認(rèn)定是否存在錯(cuò)報(bào)

(I)對(duì)在一段時(shí)期內(nèi)存在可預(yù)期關(guān)系的大量交易�,CPA可以考慮實(shí)施實(shí)質(zhì)性分析程序(2)考慮到數(shù)據(jù)及分析的可靠性����,當(dāng)實(shí)施實(shí)質(zhì)性分析程序時(shí),如果使用被審計(jì)單位編制的信息����,CPA應(yīng)當(dāng)考慮測(cè)試與信息編制相關(guān)的控制,以及這些信息是否在本期或前期經(jīng)過(guò)審計(jì)

應(yīng)當(dāng)考慮的因素包括:(1)對(duì)特定認(rèn)定使用實(shí)質(zhì)性分析程序的適當(dāng)性��;2)對(duì)已記錄的金額或比率作出預(yù)期時(shí)���,所依據(jù)的內(nèi)部或外部數(shù)據(jù)的可靠性��;(3)作

16���、出預(yù)期

的準(zhǔn)確程度是否足以在計(jì)劃的保證水平上識(shí)別重大錯(cuò)報(bào)��;(4)已記錄金額與預(yù)期值之間可接受的差異額

2���、實(shí)質(zhì)性程序的時(shí)間

如何考慮期中審計(jì)證據(jù):如果在期中實(shí)施了實(shí)質(zhì)性程序、注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)針對(duì)剩余期間實(shí)施進(jìn)一步的實(shí)質(zhì)性程序�、獲獎(jiǎng)實(shí)質(zhì)性程序和控制測(cè)試結(jié)合使用,以將期中測(cè)試得出的結(jié)論合理延伸至期末�。

如何考慮以前審計(jì)獲取的審計(jì)證據(jù):在以前審計(jì)中實(shí)施實(shí)質(zhì)性程序獲取的審計(jì)證據(jù),通常對(duì)本期只有很弱的證據(jù)效力或沒有證據(jù)效力��,不足以應(yīng)對(duì)本期的重大錯(cuò)報(bào)風(fēng)險(xiǎn)���。 如果擬利用以前審計(jì)中實(shí)施實(shí)質(zhì)性程序獲取的審計(jì)證據(jù)�,注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)在本期實(shí)施審計(jì)程序�,以確定這些審計(jì)證據(jù)是否具有持續(xù)相關(guān)性。

3�、 實(shí)質(zhì)性程序

17、的范圍

重要考慮因素

(1).評(píng)估的認(rèn)定層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)���;

(2.)實(shí)施控制測(cè)試的結(jié)果�。

確定范圍的原則

(1).CPA評(píng)估的認(rèn)定層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn)越高���,需要實(shí)施實(shí)質(zhì)性程序的范圍越廣���。

(2).如果對(duì)控制測(cè)試結(jié)果不滿意��,CPA應(yīng)當(dāng)考慮擴(kuò)大實(shí)質(zhì)性程序的范圍����。

(3).細(xì)節(jié)測(cè)試范圍���。在設(shè)計(jì)細(xì)節(jié)測(cè)試(實(shí)施細(xì)節(jié)測(cè)試的時(shí)間如圖10—8所示)時(shí),CPA除了從樣本量的角度考慮測(cè)試范圍外��,還要考慮選樣方法的有效性等因素�����。例如��,從總體中選取大額或異常項(xiàng)目����,而不是進(jìn)行代表性抽樣或分層抽樣。

五�、CPA應(yīng)當(dāng)就下列針對(duì)評(píng)估的重大錯(cuò)報(bào)風(fēng)險(xiǎn)實(shí)施的程序(包括總體應(yīng)對(duì)措施和進(jìn)一步審計(jì)程序)事項(xiàng)形成審計(jì)工作記錄:

1.總體應(yīng)對(duì)措施。對(duì)評(píng)估的財(cái)務(wù)報(bào)表層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)采取的總體應(yīng)對(duì)措施。

2.實(shí)施進(jìn)一步審計(jì)程序:(1)實(shí)施進(jìn)~步審計(jì)程序的性質(zhì)��、時(shí)間和范圍���;(2)實(shí)施的進(jìn)一步審計(jì)程序與評(píng)估的認(rèn)定層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)的聯(lián)系��;(3)實(shí)施進(jìn)一步審計(jì)程序的結(jié)果���。

第十四章 風(fēng)險(xiǎn)應(yīng)對(duì)

第十四章 風(fēng)險(xiǎn)應(yīng)對(duì)