《全球經(jīng)濟(jì)-緩慢復(fù)蘇路》由會(huì)員分享,可在線閱讀�,更多相關(guān)《全球經(jīng)濟(jì)-緩慢復(fù)蘇路(2頁(yè)珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索。

1�����、全球經(jīng)濟(jì):緩慢復(fù)蘇路

目前世界經(jīng)濟(jì)處于復(fù)蘇初期��,最近兩個(gè)季度的數(shù)據(jù)顯示經(jīng)濟(jì)有緩慢復(fù)蘇的跡象����。預(yù)計(jì)未來幾個(gè)季度,隨著歐債危機(jī)的逐步緩解和美國(guó)財(cái)政懸崖的解決��,加上全球新一輪量化寬松貨幣政策的提振���,財(cái)政緊縮的影響趨弱����,全球經(jīng)濟(jì)有望踏上緩慢而漫長(zhǎng)的復(fù)蘇之旅。

下載論文網(wǎng)

2012年以來����,受歐洲經(jīng)濟(jì)深陷危機(jī)、加速衰退的拖累���,海外經(jīng)濟(jì)增長(zhǎng)乏力。以O(shè)ECD經(jīng)濟(jì)體為代表���,GDP增速自一季度恢復(fù)性增長(zhǎng)后����,二季度明顯回落�,三季度環(huán)比持平、同比仍加速下滑����,但近期出現(xiàn)了企穩(wěn)跡象,包括OECD領(lǐng)先指標(biāo)在內(nèi)的一系列領(lǐng)先指標(biāo)出現(xiàn)了下滑放緩甚至反彈�����,預(yù)示著未來全球經(jīng)濟(jì)有望

2、觸底企穩(wěn)���,呈逐步回升之勢(shì)�����。

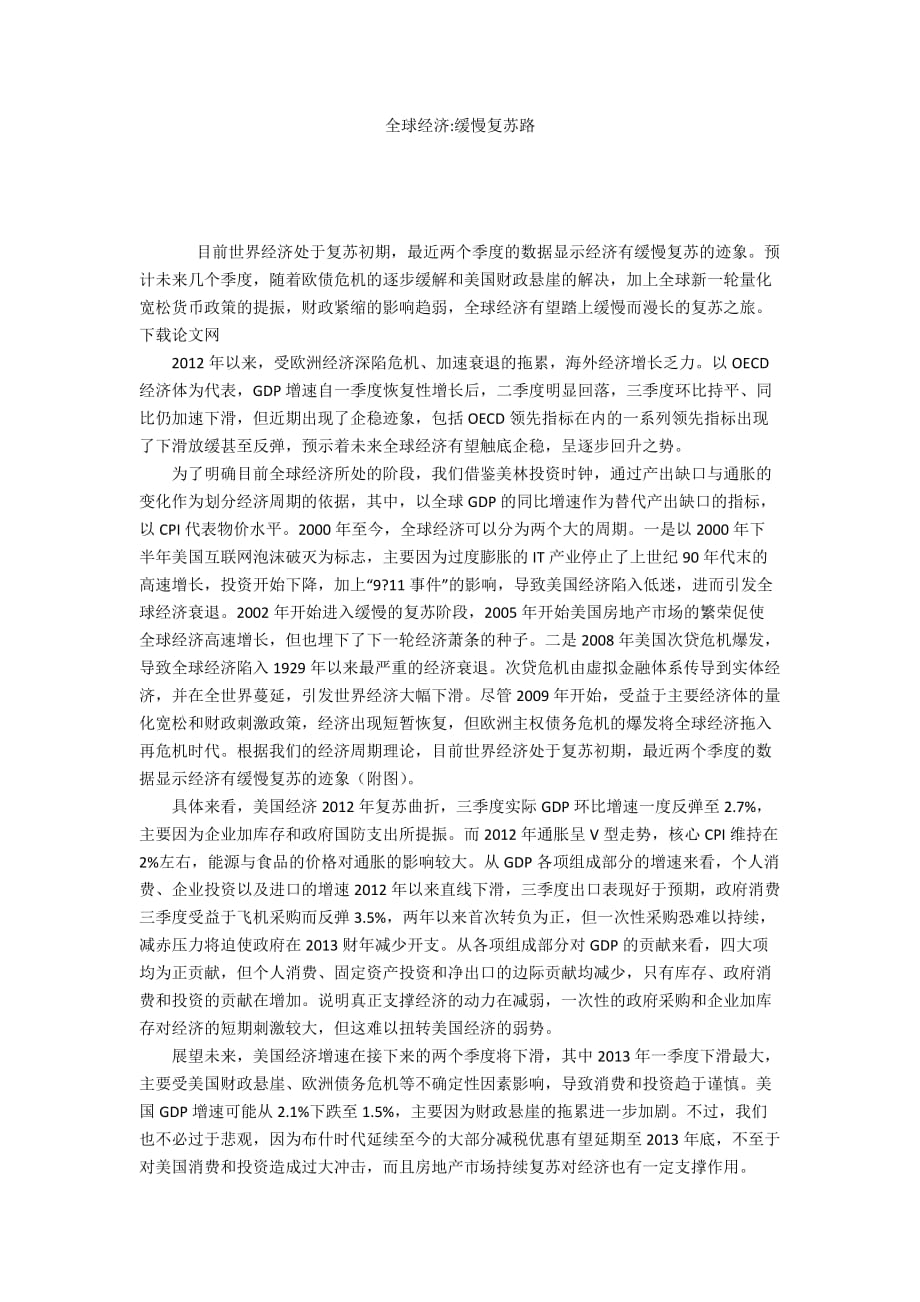

為了明確目前全球經(jīng)濟(jì)所處的階段���,我們借鑒美林投資時(shí)鐘,通過產(chǎn)出缺口與通脹的變化作為劃分經(jīng)濟(jì)周期的依據(jù)���,其中��,以全球GDP的同比增速作為替代產(chǎn)出缺口的指標(biāo)�,以CPI代表物價(jià)水平���。2000年至今��,全球經(jīng)濟(jì)可以分為兩個(gè)大的周期�。一是以2000年下半年美國(guó)互聯(lián)網(wǎng)泡沫破滅為標(biāo)志�����,主要因?yàn)檫^度膨脹的IT產(chǎn)業(yè)停止了上世紀(jì)90年代末的高速增長(zhǎng),投資開始下降��,加上“9?11事件”的影響�,導(dǎo)致美國(guó)經(jīng)濟(jì)陷入低迷,進(jìn)而引發(fā)全球經(jīng)濟(jì)衰退�。2002年開始進(jìn)入緩慢的復(fù)蘇階段,2005年開始美國(guó)房地產(chǎn)市場(chǎng)的繁榮促使全球經(jīng)濟(jì)高速增長(zhǎng)��,但也埋下了下一輪經(jīng)濟(jì)蕭條的種子��。二是2008年美國(guó)次貸危機(jī)爆

3���、發(fā),導(dǎo)致全球經(jīng)濟(jì)陷入1929年以來最嚴(yán)重的經(jīng)濟(jì)衰退�。次貸危機(jī)由虛擬金融體系傳導(dǎo)到實(shí)體經(jīng)濟(jì),并在全世界蔓延�,引發(fā)世界經(jīng)濟(jì)大幅下滑。盡管2009年開始�����,受益于主要經(jīng)濟(jì)體的量化寬松和財(cái)政刺激政策�����,經(jīng)濟(jì)出現(xiàn)短暫恢復(fù),但歐洲主權(quán)債務(wù)危機(jī)的爆發(fā)將全球經(jīng)濟(jì)拖入再危機(jī)時(shí)代�����。根據(jù)我們的經(jīng)濟(jì)周期理論����,目前世界經(jīng)濟(jì)處于復(fù)蘇初期,最近兩個(gè)季度的數(shù)據(jù)顯示經(jīng)濟(jì)有緩慢復(fù)蘇的跡象(附圖)�����。

具體來看�����,美國(guó)經(jīng)濟(jì)2012年復(fù)蘇曲折��,三季度實(shí)際GDP環(huán)比增速一度反彈至2.7%�,主要因?yàn)槠髽I(yè)加庫(kù)存和政府國(guó)防支出所提振。而2012年通脹呈V型走勢(shì)����,核心CPI維持在2%左右,能源與食品的價(jià)格對(duì)通脹的影響較大�����。從GDP各項(xiàng)組成部分的

4、增速來看�����,個(gè)人消費(fèi)���、企業(yè)投資以及進(jìn)口的增速2012年以來直線下滑����,三季度出口表現(xiàn)好于預(yù)期�����,政府消費(fèi)三季度受益于飛機(jī)采購(gòu)而反彈3.5%�,兩年以來首次轉(zhuǎn)負(fù)為正�,但一次性采購(gòu)恐難以持續(xù),減赤壓力將迫使政府在2013財(cái)年減少開支�����。從各項(xiàng)組成部分對(duì)GDP的貢獻(xiàn)來看�����,四大項(xiàng)均為正貢獻(xiàn),但個(gè)人消費(fèi)�����、固定資產(chǎn)投資和凈出口的邊際貢獻(xiàn)均減少����,只有庫(kù)存、政府消費(fèi)和投資的貢獻(xiàn)在增加��。說明真正支撐經(jīng)濟(jì)的動(dòng)力在減弱�,一次性的政府采購(gòu)和企業(yè)加庫(kù)存對(duì)經(jīng)濟(jì)的短期刺激較大,但這難以扭轉(zhuǎn)美國(guó)經(jīng)濟(jì)的弱勢(shì)��。

展望未來��,美國(guó)經(jīng)濟(jì)增速在接下來的兩個(gè)季度將下滑�,其中2013年一季度下滑最大,主要受美國(guó)財(cái)政懸崖��、歐洲債務(wù)危機(jī)等不確定性因

5��、素影響,導(dǎo)致消費(fèi)和投資趨于謹(jǐn)慎�����。美國(guó)GDP增速可能從2.1%下跌至1.5%�����,主要因?yàn)樨?cái)政懸崖的拖累進(jìn)一步加劇����。不過,我們也不必過于悲觀�����,因?yàn)椴际矔r(shí)代延續(xù)至今的大部分減稅優(yōu)惠有望延期至2013年底��,不至于對(duì)美國(guó)消費(fèi)和投資造成過大沖擊���,而且房地產(chǎn)市場(chǎng)持續(xù)復(fù)蘇對(duì)經(jīng)濟(jì)也有一定支撐作用��。

歐洲方面,歐元區(qū)GDP三季度同比下滑-0.6%����,主要受到消費(fèi)和投資的拖累����,但是英國(guó)因奧運(yùn)會(huì)的提振而擺脫衰退���。盡管歐洲經(jīng)濟(jì)整體低迷�����,但是�����,我們認(rèn)為2012年四季度����,歐元區(qū)GDP同比增速可能觸底反彈至-0.5%�,2013年甚至可能重回正增長(zhǎng),主要原因在于����,2012年6月以來的一系列救市措施,緩解了歐債危機(jī)所帶來的避險(xiǎn)

6�����、情緒,理順了貨幣政策傳導(dǎo)至實(shí)體經(jīng)濟(jì)的渠道����,例如6月歐盟峰會(huì)啟動(dòng)1200億歐元對(duì)歐洲基建等重大項(xiàng)目的貸款,歐央行7月降低基準(zhǔn)利率至0.75%����,并將隔夜存款利率降至0,釋放大量隔夜存款���,帶來對(duì)家庭的貸款增速已開始反彈��,但對(duì)非金融企業(yè)的貸款仍在加速下滑����,這說明信貸狀況仍在底部徘徊��。另外��,歐元區(qū)的PMI�����、ZEW經(jīng)濟(jì)預(yù)期指數(shù)以及OECD領(lǐng)先指標(biāo)均已開始回升�����,意味著投資者對(duì)歐洲經(jīng)濟(jì)的前景開始趨于樂觀����,這將帶動(dòng)投資和消費(fèi)下滑減速,企穩(wěn)回升�。

總體來看,全球經(jīng)濟(jì)有望觸底企穩(wěn)���,但復(fù)蘇仍不穩(wěn)固�,處于低速增長(zhǎng)階段�����。從戰(zhàn)后歷次全球性經(jīng)濟(jì)危機(jī)的經(jīng)驗(yàn)來看��,每次危機(jī)后的第二����、三年,政府刺激帶來的經(jīng)濟(jì)恢復(fù)性高增長(zhǎng)總是難以為繼��,經(jīng)濟(jì)復(fù)蘇出現(xiàn)放緩,而再危機(jī)時(shí)代通常持續(xù)兩年�����。與2008年金融危機(jī)相比����,此次再危機(jī)時(shí)代經(jīng)濟(jì)的衰退程度偏弱,二者最大的區(qū)別在于����,2008年是自下而上的危機(jī),起源于次級(jí)房貸市場(chǎng)��,政府對(duì)此準(zhǔn)備不足��,反應(yīng)倉(cāng)促�,拖累經(jīng)濟(jì)大幅下滑。而此次危機(jī)是自上而下的危機(jī)����,歐洲政府已有預(yù)期,本可以解決��,因各國(guó)分歧較大�,各自爭(zhēng)取政治博弈中更大的籌碼��。從發(fā)展趨勢(shì)來看�����,歐洲財(cái)政一體化是不可抗拒的歷史潮流。預(yù)計(jì)未來幾個(gè)季度�,隨著歐債危機(jī)的逐步緩解和美國(guó)財(cái)政懸崖的解決,加上全球新一輪量化寬松的貨幣政策的提振�,財(cái)政緊縮的影響趨弱,全球經(jīng)濟(jì)有望踏上緩慢而漫長(zhǎng)的復(fù)蘇之旅��。

作者任職于申銀萬國(guó)證券研究所���。

全球經(jīng)濟(jì)-緩慢復(fù)蘇路

全球經(jīng)濟(jì)-緩慢復(fù)蘇路