《《工程財(cái)務(wù)管理》課程復(fù)習(xí)》由會(huì)員分享���,可在線閱讀��,更多相關(guān)《《工程財(cái)務(wù)管理》課程復(fù)習(xí)(7頁(yè)珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索����。

1�����、《工程財(cái)務(wù)管理》課程復(fù)習(xí)資料

《工程財(cái)務(wù)管理》課程復(fù)習(xí)資料

1建筑施工企業(yè)財(cái)務(wù)管理總論

1 .財(cái)務(wù)管理的內(nèi)容(P8)

2 .建筑施工企業(yè)財(cái)務(wù)管理目標(biāo):產(chǎn)值最大化���、利潤(rùn)最大化���、每股收益最大化��、股東財(cái)富最大化�����、

企業(yè)價(jià)值最大化(P10)(理解觀點(diǎn)���,企業(yè)財(cái)務(wù)管理總體目標(biāo)的最佳選擇)BaFzG

3 .財(cái)務(wù)管理的職能:基本職能(組織資金運(yùn)動(dòng)�、處理財(cái)務(wù)關(guān)系)+具體職能(計(jì)劃、組織����、指揮、

協(xié)調(diào)��、控制)(P14)TkhF7���。

4 .建筑施工企業(yè)財(cái)務(wù)管理的基本環(huán)節(jié):財(cái)務(wù)預(yù)測(cè)����、財(cái)務(wù)決策�����、財(cái)務(wù)控制����、財(cái)務(wù)分析(P18)

2建筑施工企業(yè)財(cái)務(wù)管理中的價(jià)值觀念

1 .資金時(shí)間價(jià)值的概念(P47)

2

2、 .風(fēng)險(xiǎn)價(jià)值的含義(P59)

3 .風(fēng)險(xiǎn)報(bào)酬的計(jì)量(P60)

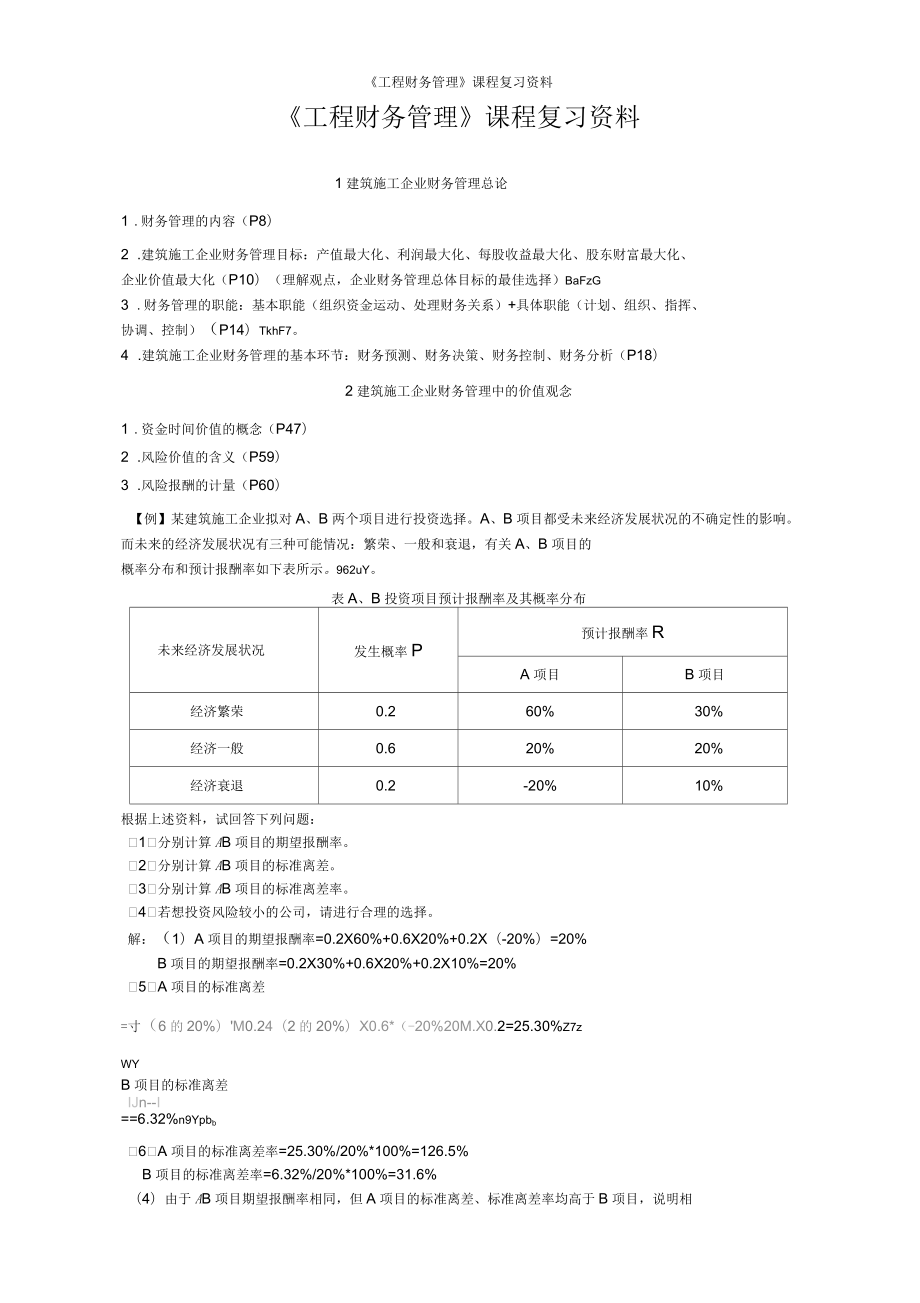

【例】某建筑施工企業(yè)擬對(duì)A�����、B兩個(gè)項(xiàng)目進(jìn)行投資選擇。A����、B項(xiàng)目都受未來(lái)經(jīng)濟(jì)發(fā)展?fàn)顩r的不確定性的影響。而未來(lái)的經(jīng)濟(jì)發(fā)展?fàn)顩r有三種可能情況:繁榮�、一般和衰退,有關(guān)A����、B項(xiàng)目的

概率分布和預(yù)計(jì)報(bào)酬率如下表所示。962uY�����。

表A��、B投資項(xiàng)目預(yù)計(jì)報(bào)酬率及其概率分布

未來(lái)經(jīng)濟(jì)發(fā)展?fàn)顩r

發(fā)生概率P

預(yù)計(jì)報(bào)酬率R

A項(xiàng)目

B項(xiàng)目

經(jīng)濟(jì)繁榮

0.2

60%

30%

經(jīng)濟(jì)一般

0.6

20%

20%

經(jīng)濟(jì)衰退

0.2

-20%

10%

根據(jù)上述資料���,試回答下列問(wèn)題:

(1) 分別計(jì)算AB項(xiàng)目的期望報(bào)酬

3���、率����。

(2) 分別計(jì)算AB項(xiàng)目的標(biāo)準(zhǔn)離差���。

(3) 分別計(jì)算AB項(xiàng)目的標(biāo)準(zhǔn)離差率。

(4) 若想投資風(fēng)險(xiǎn)較小的公司�,請(qǐng)進(jìn)行合理的選擇。

解:(1)A項(xiàng)目的期望報(bào)酬率=0.2X60%+0.6X20%+0.2X(-20%)=20%

B項(xiàng)目的期望報(bào)酬率=0.2X30%+0.6X20%+0.2X10%=20%

(5) A項(xiàng)目的標(biāo)準(zhǔn)離差

=寸(6的20%)'M0.24(2的20%)X0.6*(-20%20M.X0.2=25.30%Z7z

WY

B項(xiàng)目的標(biāo)準(zhǔn)離差

IJn--I

==6.32%n9Ypbb

(6) A項(xiàng)目的標(biāo)準(zhǔn)離差率=25.30%/20%*100%=126.5%

B

4��、項(xiàng)目的標(biāo)準(zhǔn)離差率=6.32%/20%*100%=31.6%

(4)由于AB項(xiàng)目期望報(bào)酬率相同�����,但A項(xiàng)目的標(biāo)準(zhǔn)離差����、標(biāo)準(zhǔn)離差率均高于B項(xiàng)目,說(shuō)明相

《工程財(cái)務(wù)管理》課程復(fù)習(xí)資料

同收益率下A項(xiàng)目風(fēng)險(xiǎn)更高��,所以選擇B項(xiàng)目進(jìn)行投資��。hLRVd

4 .風(fēng)險(xiǎn)報(bào)酬斜率的確定方法(根據(jù)決策者的主觀經(jīng)驗(yàn)確定:風(fēng)險(xiǎn)厭惡者����、風(fēng)險(xiǎn)偏好者、風(fēng)險(xiǎn)中庸者怎樣確定風(fēng)險(xiǎn)報(bào)酬斜率)(P62)MkI2X���。

5 .建筑施工企業(yè)財(cái)務(wù)管理風(fēng)險(xiǎn)有哪些�?風(fēng)險(xiǎn)管理策略有哪些?(P56����、P63)

3建筑施工企業(yè)籌資管理

1 .建筑施工企業(yè)籌資原則(P68)

企業(yè)籌資決策時(shí),首先應(yīng)確定資金需要總量

2 .建筑施工企業(yè)的籌資渠道

5����、和籌資方式(P69)

3 .債務(wù)資金和權(quán)益資金的特點(diǎn)(P71)

4 .各種籌資方式特點(diǎn)的理解(風(fēng)險(xiǎn)、籌資成本)(P77)

5 .短期籌資管理(P77)

r商業(yè)信用(含義����、形式)(P82)

「自發(fā)性負(fù)債籌資J

L應(yīng)付費(fèi)用

(1)短期籌資4

短期借款

I短期融資券(成本)

(2)商業(yè)信用條件(P83)

3/10,n/30:n/30—信用期限是30天

10一折扣期限

3—現(xiàn)金折扣為3%

3/10一企業(yè)10天內(nèi)還款,可享受現(xiàn)金折扣是3%,即可以少付款3%

【例】恒遠(yuǎn)公司按3/10���、n/30的條件購(gòu)入價(jià)值10000元的原材料?,F(xiàn)計(jì)算不同情況下恒遠(yuǎn)公司

所承受的商業(yè)信用成本

6�、。Uqfqm%

免費(fèi)信用:如果公司在10天內(nèi)付款����,便享受了10天的免費(fèi)信用期間,并獲得3%勺現(xiàn)金折扣�,

免費(fèi)信用額為9700元(10000-10000X3%=9700元)uEzwj�����。

有代價(jià)信用:如果公司在10天后、30天內(nèi)付款����,則將承受因放棄現(xiàn)金折扣而造成的機(jī)會(huì)成本,

具體成本可計(jì)算如下:放棄現(xiàn)金折扣成本=3%/(1-3%)*360/(30-10)=55.67%lQjJf��。

展期成本:如果公司在50天內(nèi)付款�,所將承受的機(jī)會(huì)成本如下:放棄現(xiàn)金折扣成本=3%/(1-3%)

*360/(50-10)=27.8%a2Roq

6 .長(zhǎng)期資金籌集管理(P88)

「企業(yè)資本金

「權(quán)益資本

7、籌資,吸收投入資本

發(fā)行股票(股票的股票價(jià)值��、發(fā)行價(jià)格)(P92)

長(zhǎng)期籌資<(普通股股票����、優(yōu)先股股票特點(diǎn))

「長(zhǎng)期借款

I長(zhǎng)期債務(wù)籌資J企業(yè)債券(債券發(fā)行價(jià)格的影響因素、發(fā)行價(jià)格)(P104)I融資租賃(含義����、特點(diǎn))(P108)

「發(fā)行優(yōu)先股融資混合性籌資t發(fā)行可轉(zhuǎn)換債券籌資

L發(fā)行認(rèn)股權(quán)證籌資

7 .資金成本含義、分類(P118)

資本成本有三種類型:�

《工程財(cái)務(wù)管理》課程復(fù)習(xí)資料

(債

個(gè)別資本成本主要用于比較各種籌資方式資本成本的高低�����,是確定籌資方式的重要依據(jù)。

務(wù)資金成本�����、權(quán)益資金成本)bKyJl�����。

綜合資本成本是公司進(jìn)行資本結(jié)構(gòu)決策的基本依據(jù)�。(加權(quán)平均

8、資金成本)

邊際資本成本是公司追加籌資決策的依據(jù)���。(邊際資金成本)

8 .影響資金成本高低的因素(P118)

9 .資金成本的計(jì)算(P120)

【例】某建筑施工企業(yè)的資金來(lái)源及其結(jié)構(gòu)如下:

資金結(jié)構(gòu)

金額/萬(wàn)元

普通股股本

10 000

優(yōu)先股股本

2 500

債券資金

7 500

銀行借款

5 000

表某建筑施工企業(yè)資金來(lái)源及結(jié)構(gòu)表

籌資費(fèi)率為2%

預(yù)計(jì)下一年發(fā)放的股利率為 8%以后

(1) 每年增長(zhǎng)

(2)

(3)

(4)

(5)

該企業(yè)普通股股票按面值發(fā)行,

1%

該企業(yè)優(yōu)先股股票按面值發(fā)行, 該企業(yè)發(fā)行債券的年利率為

該企業(yè)銀

9�、行借款年利率為

該企業(yè)所得稅率為 25%

發(fā)行費(fèi)率為

5%

8%債券籌資費(fèi)率為

5.5%�。

每年支付10%勺股利。

1%

要求根據(jù)上述資料�,為該企業(yè)計(jì)算:①普通股資金成本;②優(yōu)先股資金成本���;③債券資金成

本��;④銀行借款資金成本���;⑤綜合資金成本�。

解:

0ROk9

①普通股資金成本

Kc

8% 1% 9.16%

1 2%

②優(yōu)先股資金成本

Kp

10%

100%

1 5%

10.53%

③債券資金成本

Kb

8%(1 25%)

1 1%

6.06%

④銀行借款資金成本

Ki

5.5%(1 25%)

4.13%

⑤

10����、綜合資金成本

Kw

10000

9.16%

25000

2500 “Lcc, 7500 10.53% 6.06%

25000 25000

5000

4.13% 7.36%

25000

10 .資本結(jié)構(gòu)的理解(P125)

11 .資本結(jié)構(gòu)決策常用的方法:資本成本比較法�、每股收益無(wú)差別點(diǎn)法�����、企業(yè)價(jià)值比較法(P128)

【例】某房地產(chǎn)開(kāi)發(fā)公司現(xiàn)有股票 司擬擴(kuò)大籌資規(guī)模��,有兩個(gè)備選方案:

1000萬(wàn)股�,股本總額 10 000萬(wàn)元,公司債務(wù) 6000萬(wàn)元����。公

是增發(fā)普通股票

100萬(wàn)股,每股發(fā)行價(jià)格 10元�;二是

《工程財(cái)務(wù)管理》課程復(fù)習(xí)資料

平價(jià)發(fā)行公司債券

11、1000萬(wàn)元��。若公司債券年利率為12%所得稅率為25%myfog��。

根據(jù)上述資料���,要求:

(1)計(jì)算兩種籌資方式的每股收益無(wú)差別點(diǎn)�。

(2)如果該公司預(yù)期息稅前利潤(rùn)為4000萬(wàn)元,對(duì)兩個(gè)籌資方案作出擇優(yōu)決策�����。

解:

(1)(EBIT-600012%)(125%)[EBIT-(60001000)12%](125%)

10001001000

解得:EBIT2040(萬(wàn)元)

(2)由于該公司的息稅前利潤(rùn)為4000萬(wàn)元����,大于每股收益無(wú)差別點(diǎn)的息稅前利潤(rùn)

2040萬(wàn)元,所以應(yīng)該第二種籌資方式��,即選擇發(fā)行債券籌資���。

12 .經(jīng)營(yíng)杠桿�����、財(cái)務(wù)杠桿和復(fù)合杠桿的含義及計(jì)算(P130)

(1)

12�、經(jīng)營(yíng)杠桿:由于存在固定生產(chǎn)成本��,產(chǎn)生經(jīng)營(yíng)杠桿效應(yīng)����,使息稅前利潤(rùn)的變動(dòng)率大于銷售量的變動(dòng)率���。

經(jīng)營(yíng)杠桿系數(shù)(DOL:息稅前收益變動(dòng)率相當(dāng)于產(chǎn)銷量變動(dòng)率的倍數(shù)。

DOL=(EBIT+F)/EBIT

(2)財(cái)務(wù)杠桿:由于存在固定財(cái)務(wù)費(fèi)用�����,產(chǎn)生財(cái)務(wù)杠桿效應(yīng)�����,使公司每股收益的變動(dòng)率大于

息稅前利潤(rùn)的變動(dòng)率�。II6uw���。

財(cái)務(wù)杠桿系數(shù)(DFD:普通股每股收益變動(dòng)率相當(dāng)于息稅前收益變動(dòng)率的倍數(shù)���。

DFL=EBIT/(EBIT-I)

(3)總杠桿:是由于同時(shí)存在固定生產(chǎn)成本和固定財(cái)務(wù)費(fèi)用而產(chǎn)生的,銷售額稍有變動(dòng)就會(huì)

使每股收益產(chǎn)生更大的變動(dòng)��,這就是總杠桿效應(yīng)�����。Q1yzw�����。

總杠桿系數(shù)(DTD

13、:指普通股每股收益變動(dòng)率相當(dāng)于產(chǎn)銷量變動(dòng)率的倍數(shù)�。

DTL=DOL*DFL

【例】某施工企業(yè)的損益表(部分?jǐn)?shù)據(jù))如下表所示。

表某施工企業(yè)損益表

項(xiàng)目

金額/萬(wàn)元

銷售收入

4575

可艾成本

2280

固定成本

920

利息費(fèi)用

135

要求:計(jì)算該銷售量水平下的DOLDFL,DTL

解:DOL

DFL

45752280167

45752280920

45752280920

1.1145752280920135

DTL

1.67 1.11 1.85

4建筑施工企業(yè)項(xiàng)目投資管理

(本章節(jié)相關(guān)內(nèi)容在工程經(jīng)濟(jì)學(xué)中已講過(guò)���,故該章節(jié)不作為重點(diǎn)考試

14�、內(nèi)容�。)

5建筑施工企業(yè)流動(dòng)資產(chǎn)管理

1 .營(yíng)運(yùn)資金的概念(P198)�

《工程財(cái)務(wù)管理》課程復(fù)習(xí)資料

2 .流動(dòng)資產(chǎn)的概念、內(nèi)容����、特點(diǎn)(P200)

3 .現(xiàn)金的特點(diǎn)、現(xiàn)金管理的目標(biāo)�����、現(xiàn)金的持有動(dòng)機(jī)(交易性動(dòng)機(jī)����、預(yù)防性動(dòng)機(jī)、投機(jī)性動(dòng)機(jī))(P204)

4 .提高現(xiàn)金使用效率的方法(P207)

5 .最佳現(xiàn)金持有量確定(成本分析模式����、存貨管理模式�����、現(xiàn)金周轉(zhuǎn)模式���、隨機(jī)模式)(P213)

6 .現(xiàn)金周轉(zhuǎn)期=存貨周轉(zhuǎn)期+應(yīng)收賬款周轉(zhuǎn)期一應(yīng)付賬款周轉(zhuǎn)期

現(xiàn)金周轉(zhuǎn)率二日歷天數(shù)(360)/現(xiàn)金周轉(zhuǎn)期天數(shù)

?現(xiàn)金周轉(zhuǎn)天數(shù)短,現(xiàn)金周轉(zhuǎn)率高��,說(shuō)明現(xiàn)金周轉(zhuǎn)速度快����,使用效率高,現(xiàn)金占用量越小��。(同

15�、

樣適用于存貨周轉(zhuǎn)期���、應(yīng)收賬款周轉(zhuǎn)期和應(yīng)付賬款周轉(zhuǎn)期)(P215)yPmHl

7 .應(yīng)收賬款產(chǎn)生的主要原因及管理目標(biāo)(P217)

8 .應(yīng)收賬款的成本(機(jī)會(huì)成本����、管理成本�、壞賬成本)含義(P218)

9 .信用政策的內(nèi)容(信用標(biāo)準(zhǔn);信用條件:信用期限����、現(xiàn)金折扣率和折扣期限��;收款政策)(P218)

10 .存貨成本構(gòu)成(取得成本:購(gòu)置成本�����、訂貨成本�;儲(chǔ)存成本����;缺貨成本)(P226)

11 .建筑施工企業(yè)經(jīng)濟(jì)訂貨量基本模型及運(yùn)用(P231)

【例】某企業(yè)每年耗用某種材料400kg,該材料單位采購(gòu)成本為20元/kg,單位儲(chǔ)存成本為8元

/kg,每次訂貨成本為25元/kg,試計(jì)算該企業(yè)的

16���、經(jīng)濟(jì)訂貨量����、年最佳訂貨次數(shù)�、存貨最佳總

成本、最佳訂貨周期����、經(jīng)濟(jì)訂貨量占用資金(假設(shè)一年有360天)。M2CfA

Q二

解:企業(yè)的經(jīng)濟(jì)訂貨量

24002550kg

8

年最佳訂貨次數(shù)為=400欹

50

存貨最佳總成本為=J2400258400元

一八八一,���,1���,一

最佳訂貨周期=1年45天

8

、�,一,一,50一

經(jīng)濟(jì)訂貨量占用資金=5020500兀

2

12 .建立保險(xiǎn)儲(chǔ)備的訂貨模型應(yīng)考慮的因素(P235)

6建筑施工企業(yè)固定資產(chǎn)管理

1 .固定資產(chǎn)的概念(P250)

2 .固定資產(chǎn)損耗(P256)

3 .固定資產(chǎn)折舊的計(jì)提范圍(P257)應(yīng)計(jì)提折舊固定

17、資產(chǎn)和不計(jì)提折舊固定資產(chǎn)

4 .固定資產(chǎn)折舊的計(jì)算方法(年限平均法��、工作量法�����、加速折舊法:雙倍余額遞減法���、年數(shù)總和

法)(P258)vnL8Z����。

【例】某建筑施工企業(yè)于2014年6月投入使用一臺(tái)嶄新設(shè)備��,原價(jià)570萬(wàn)元���,預(yù)計(jì)凈殘值10

萬(wàn)元,折舊年限7年。4Skdw

要求:試用年限平均法���、雙倍余額遞減法和年數(shù)總和法計(jì)算該設(shè)備的每年折舊額����。

解:(1)年限平均法

年折舊額=(570-10)/7*100%=80(萬(wàn)元)

(2)雙倍余額遞減法

使用年限

固定資產(chǎn)原價(jià)

年初固定資產(chǎn)賬面凈值

年折舊率

年折舊額

累計(jì)折舊額

1

570

570

2/7

162.86

18�、

162.86

2

570

407.14

2/7

116.33

279.19

3

570

290.81

2/7

83.09

362.28

�

《工程財(cái)務(wù)管理》課程復(fù)習(xí)資料

4

570

207.72

2/7

59.35

421.63

5

570

148.37

2/7

42.39

464.02

6

570

105.98

-

47.99

512.01

7

570

57.99

-

47.99

560

(3)年數(shù)總和法

使用年限

固定資產(chǎn)原價(jià)

應(yīng)計(jì)折舊總額

年折舊率

年折舊額

累計(jì)折舊額

1

570

56

19、0

7/28

140

140

2

570

560

6/28

120

260

3

570

560

5/28

100

360

4

570

560

4/28

80

440

5

570

560

3/28

60

500

6

570

560

2/28

40

540

7

570

560

1/28

20

560

5.固定資產(chǎn)投資的特點(diǎn)(P265)

6.固定資產(chǎn)投資決策需要考慮的因素(P271)

7建筑施工企業(yè)施工成本管理

第7章的教學(xué)內(nèi)容在《建設(shè)工程成本規(guī)劃與控制》課程中詳細(xì)講解����,故該章節(jié)不作為重點(diǎn)考試內(nèi)容。

8建筑施

20�、工企業(yè)工程結(jié)算、收入����、利潤(rùn)及利潤(rùn)分配管理

1 .工程結(jié)算的含義(P342)

2 .預(yù)收備料款的扣還(P345、P346)

【例】某建筑施工企業(yè)與甲方簽訂了一份工程施工合同���。合同總價(jià)10000萬(wàn)元����,工期2014年2月1日至2015年7月30日����,工程價(jià)款采用按月結(jié)算辦法�����。預(yù)付備料款額度為25%在開(kāi)工前10

天內(nèi)一次性撥付�,以后隨工程陸續(xù)完工抵充每月完工工程價(jià)款���。該工程材料費(fèi)比重為60%2014

年度承包工程總價(jià)為6000萬(wàn)元����,承包商各月份完工工程情況如下表所示����,試計(jì)算預(yù)收備料款、起扣月份及從起扣月份起每月應(yīng)扣還預(yù)收備料款���?g9taNo

月份

2

3

4

5

6

7

8

21���、9

10

11

12

當(dāng)月

300

400

500

600

700

800

800

700

500

400

300

300

700

1200

1800

2500

3300

4100

4800

5300

5700

6000

解:開(kāi)工前發(fā)包商應(yīng)向承包商撥付備料款=6000*25%=1500

起扣點(diǎn)年度未完施工價(jià)值=1500/60%=2500

備料款起扣點(diǎn)已完工程價(jià)值=6000-2500=3500

由上表可知,8月份達(dá)到起扣點(diǎn)

8月份應(yīng)扣還備料款:(4100-3500)*60%=360

9月份應(yīng)扣還備料款:700*60%=420

22����、10月份應(yīng)扣還備料款:500*60%=300

11月份應(yīng)扣還備料款:400*60%=240

12月份應(yīng)扣還備料款:300*60%=180

3.工程價(jià)款結(jié)算的程序(P348)

4.建筑施工企業(yè)主營(yíng)業(yè)務(wù)收入、其他業(yè)務(wù)收入包括內(nèi)容(P358)

5.建造合同白^分類(P359總價(jià)合同��、單價(jià)合同�、成本價(jià)酬金合同適用范圍)

6.利潤(rùn)的概念、企業(yè)生產(chǎn)經(jīng)營(yíng)追求的目標(biāo)(P366)

《工程財(cái)務(wù)管理》課程復(fù)習(xí)資料

7. 建筑施工企業(yè)利潤(rùn)的構(gòu)成(營(yíng)業(yè)利潤(rùn)�、利潤(rùn)總額、凈利潤(rùn))(P367)

8. 企業(yè)所得稅的計(jì)稅依據(jù):準(zhǔn)許扣除的項(xiàng)目����、不得扣除的項(xiàng)目(P377)

9. 提取法定盈余公積金的程序(P383

23、)

10. 建筑施工企業(yè)利潤(rùn)分配的程序(股份制企業(yè)利潤(rùn)分配的流程)(P384)

11. 股利政策(剩余股利政策��、穩(wěn)定股利政策�����、變動(dòng)股利政策���、正常股利加額外股利政策)的理

解(P392)

9建筑施工企業(yè)財(cái)務(wù)分析

考點(diǎn):

1. 財(cái)務(wù)評(píng)價(jià)的基本報(bào)表(資產(chǎn)負(fù)債表���、利潤(rùn)表、現(xiàn)金流量表���、所有者權(quán)益變動(dòng)表)的作用(P400)

2. 財(cái)務(wù)分析的含義(P409)

3. 財(cái)務(wù)分析與評(píng)價(jià)的內(nèi)容(償債能力��、營(yíng)運(yùn)能力���、盈利能力�、發(fā)展能力��、財(cái)務(wù)趨勢(shì)分析����、財(cái)務(wù)綜

合分析)(P412)JHVF1。

4. 財(cái)務(wù)分析與評(píng)價(jià)的基本方法(比較分析法�����、趨勢(shì)分析法�����、比率分析法����、因素分析法)(P415)

5. 基本財(cái)務(wù)比率分析——各財(cái)務(wù)評(píng)價(jià)指標(biāo)的計(jì)算及判別準(zhǔn)則(特別注意:流動(dòng)比率、速動(dòng)比率�、

資產(chǎn)負(fù)債率)(P422)igTEO。

6. 企業(yè)財(cái)務(wù)狀況綜合分析方法主要有:綜合分析法����、杜邦分析法(P436)

7. 杜邦財(cái)務(wù)評(píng)價(jià)體系的基本原理(P440)

《工程財(cái)務(wù)管理》課程復(fù)習(xí)

《工程財(cái)務(wù)管理》課程復(fù)習(xí)