《8第八章 成本計(jì)算(doc7)》由會(huì)員分享��,可在線閱讀�����,更多相關(guān)《8第八章 成本計(jì)算(doc7)(8頁(yè)珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索。

1�����、

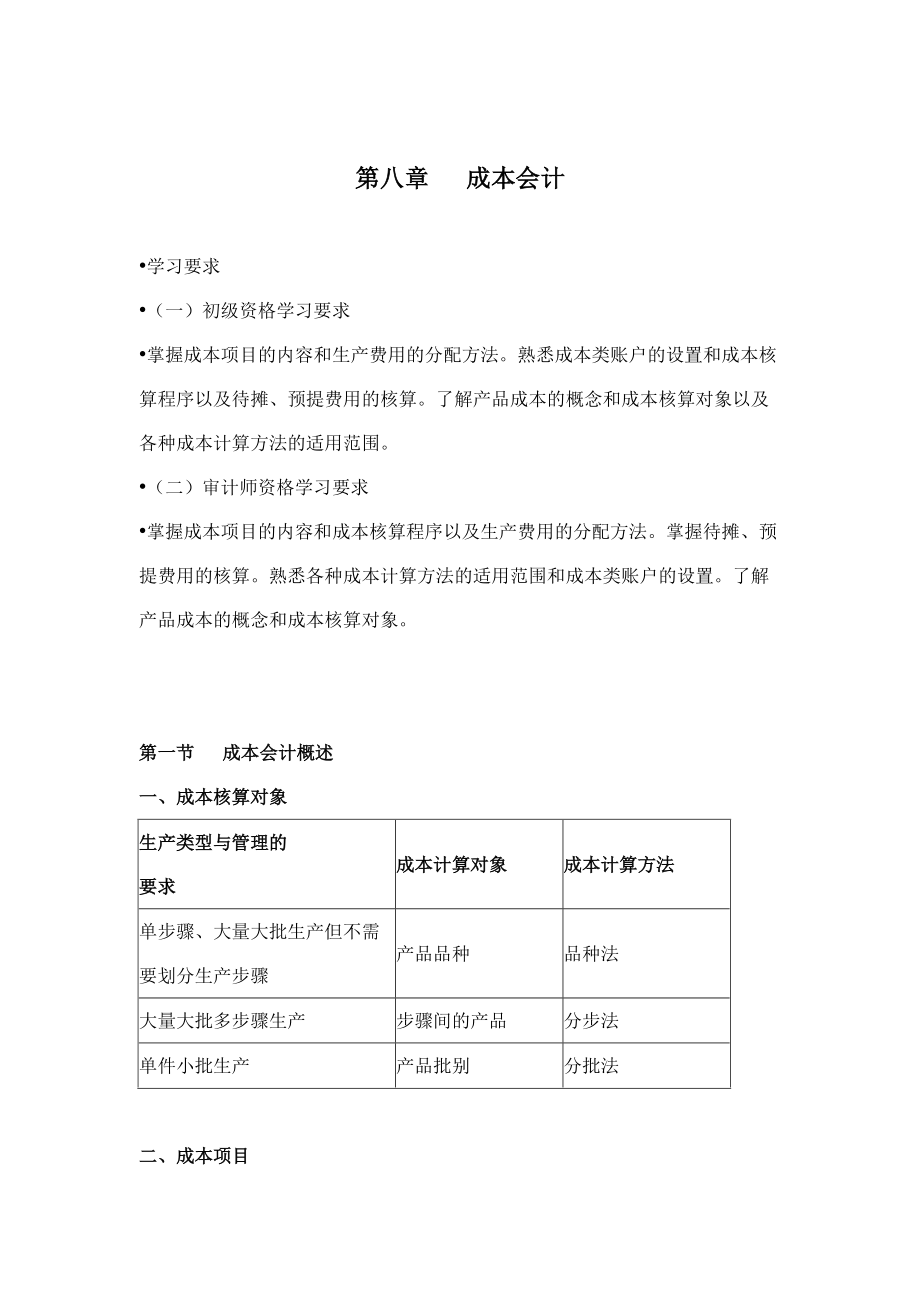

第八章 成本會(huì)計(jì)

? 學(xué)習(xí)要求

? (一)初級(jí)資格學(xué)習(xí)要求

? 掌握成本項(xiàng)目的內(nèi)容和生產(chǎn)費(fèi)用的分配方法�����。熟悉成本類(lèi)賬戶(hù)的設(shè)置和成本核算程序以及待攤���、預(yù)提費(fèi)用的核算���。了解產(chǎn)品成本的概念和成本核算對(duì)象以及各種成本計(jì)算方法的適用范圍。

? (二)審計(jì)師資格學(xué)習(xí)要求

? 掌握成本項(xiàng)目的內(nèi)容和成本核算程序以及生產(chǎn)費(fèi)用的分配方法��。掌握待攤���、預(yù)提費(fèi)用的核算。熟悉各種成本計(jì)算方法的適用范圍和成本類(lèi)賬戶(hù)的設(shè)置�。了解產(chǎn)品成本的概念和成本核算對(duì)象。

第一節(jié) 成本會(huì)計(jì)概述

一�����、成本核算對(duì)象

生產(chǎn)類(lèi)型與管理的

要求

成本計(jì)算對(duì)象

成本計(jì)算方法

單步驟、大量大批生產(chǎn)但不

2��、需要?jiǎng)澐稚a(chǎn)步驟

產(chǎn)品品種

品種法

大量大批多步驟生產(chǎn)

步驟間的產(chǎn)品

分步法

單件小批生產(chǎn)

產(chǎn)品批別

分批法

二���、成本項(xiàng)目

直接材料

直接人工

制造費(fèi)用

燃料和動(dòng)力費(fèi)用比重比較大的�����,可單設(shè)“燃料與動(dòng)力”

三�、賬戶(hù)設(shè)置與成本核算程序

原材料

應(yīng)付工資

累計(jì)折舊

銀行存款

其他賬戶(hù)

生產(chǎn)成本

制造費(fèi)用

待攤費(fèi)用

預(yù)提費(fèi)用

營(yíng)業(yè)費(fèi)用

管理費(fèi)用

財(cái)務(wù)費(fèi)用

主營(yíng)業(yè)務(wù)成本

庫(kù)存商品

本年利潤(rùn)

第二節(jié) 生產(chǎn)費(fèi)用在成本對(duì)象之間的分配

一����、直接費(fèi)用的分配和歸

3、集

二����、輔助生產(chǎn)成本的匯集和分配

三、基本生產(chǎn)車(chē)間制造費(fèi)用的匯集和分配

制造費(fèi)用按年度計(jì)劃分配率分配法

年度計(jì)劃

分配率

某月某種產(chǎn)

品應(yīng)負(fù)擔(dān)的

制造費(fèi)用

該月該種產(chǎn)

品實(shí)際產(chǎn)量

的定額工時(shí)

×

年度計(jì)劃

分配率

=

年度制造費(fèi)用計(jì)劃總額

年度各種產(chǎn)品計(jì)劃產(chǎn)量的定額工時(shí)總額

=

第三節(jié) 生產(chǎn)費(fèi)用在產(chǎn)成品和在產(chǎn)品之間的分配

一����、簡(jiǎn)便方法

1.不計(jì)算在產(chǎn)品成本法

2.按年初數(shù)固定計(jì)算在產(chǎn)品成本法

二、按所耗原材料費(fèi)用計(jì)價(jià)法

4�、

三、約當(dāng)產(chǎn)量比例法

約當(dāng)產(chǎn)量: 將月末在產(chǎn)品數(shù)量按其加工程度或投料

程度��,折算為相當(dāng)于完工產(chǎn)品的數(shù)量。

某項(xiàng)費(fèi)用分配率

=

期初在產(chǎn)品成本+本期生產(chǎn)費(fèi)用

完工產(chǎn)量 + 在產(chǎn)品約當(dāng)產(chǎn)量

月末在產(chǎn)品成本 = 在產(chǎn)品約當(dāng)產(chǎn)量 ′ 費(fèi)用分配率

完工產(chǎn)品成本 = 完工產(chǎn)量 ′ 費(fèi)用分配率

在產(chǎn)品約當(dāng)產(chǎn)量=在產(chǎn)品數(shù)量×完工程度(完工率)

? 12.采用約當(dāng)產(chǎn)量比例法分配完工產(chǎn)品和在產(chǎn)品成本��,適合于:

? A.各月末在產(chǎn)品數(shù)量很少

5��、的情況

? B.月末在產(chǎn)品數(shù)量較多�����,且各月份在產(chǎn)品數(shù)量基本相同的情況

? C.月末在產(chǎn)品數(shù)量較多�,各月份變化較大,而且各項(xiàng)費(fèi)用在成本中都占有一定比例的情況

? D.月末在產(chǎn)品數(shù)量較多�,且原材料費(fèi)用占有較大比例的情況

? 答案:C(2002年初級(jí))

? 38.下列項(xiàng)目中,屬于生產(chǎn)費(fèi)用在產(chǎn)成品和在產(chǎn)品之間分配方法的有:

? A按所耗原材料費(fèi)用計(jì)價(jià)法

? B.一次交互分配法

? C.按年初數(shù)固定計(jì)算在產(chǎn)品成本法

? D.代數(shù)分配法

? E.不計(jì)算在產(chǎn)品成本法

? 答案: A C E (2002年初級(jí))

? 37.輔助生產(chǎn)成本在受益對(duì)象之間分配的方法有:

? A直

6����、接分配法 B.約當(dāng)產(chǎn)量比例法 C.間接分配法 D一次交互分配法 E.代數(shù)分配法

? 答案:ADE(2003年初級(jí))

? 37.下列方法中,屬于生產(chǎn)費(fèi)用在產(chǎn)成品和在產(chǎn)品之間分配方法的有:

? A.不計(jì)算在產(chǎn)品成本法

? B.一次交互分配法

? C.按年初數(shù)固定計(jì)算在產(chǎn)品成本法

? D.按所耗原材料費(fèi)用計(jì)價(jià)法

? E.約當(dāng)產(chǎn)量比例法

? 答案:ACDE(2004年初級(jí))

? 48.各成本項(xiàng)目的累計(jì)費(fèi)用在產(chǎn)成品和在產(chǎn)品之間進(jìn)行分配時(shí)�����,都應(yīng)按產(chǎn)品完工程度計(jì)算在產(chǎn)品約當(dāng)產(chǎn)量作為分配依據(jù)�����。

? 答案:×(2002年初級(jí))

? 47.采用分批法核算產(chǎn)品成本時(shí)����,成本核算對(duì)象是單件產(chǎn)品或產(chǎn)品的生產(chǎn)批別。(√) (2003年初級(jí))

? 48.產(chǎn)品成本計(jì)算時(shí)���,直接費(fèi)用可以在成本核算對(duì)象之間進(jìn)行分配后��,直接歸集到按成本核算對(duì)象設(shè)置的“制造費(fèi)用”明細(xì)賬���。(×) (2003年中級(jí))

? 45.企業(yè)的費(fèi)用支出可分為生產(chǎn)經(jīng)營(yíng)費(fèi)用和非生產(chǎn)經(jīng)營(yíng)費(fèi)用,只有生產(chǎn)經(jīng)營(yíng)費(fèi)用���,才能計(jì)入產(chǎn)品成本和期間費(fèi)用�。(√) (2004年初級(jí))

8第八章 成本計(jì)算(doc7)

8第八章 成本計(jì)算(doc7)